Определение таможенной стоимости ввозимых товаров по стоимости сделки с однородными товарами

В новой редакции закона конкретизировано понятие однородных товаров, что позволяет исключить двойственность толкования этого понятия.

Ввозимый товар оценивается по стоимости сделки однородного по отношению к нему товара. Однородными признаются товары, не являющиеся идентичными, но имеющие схожие характеристики, состоящие из схожих компонентов, что позволяет им выполнять те же функции, что и

оцениваемые товары, и быть коммерчески взаимозаменяемыми.

При определении однородности товара учитываются такие характеристики, как качество, репутация на рынке, наличие товарного знака. Если товары имеют различные торговые марки, но одинаковы по качеству, соответствуют одним и тем же стандартам, пользуются одинаковой репутацией и выполняют одинаковые функции, их следует признать однородными.

В то же время товары не будут считаться однородными, если они не были произведены в той же стране, что и оцениваемые товары, либо их проектирование, дизайн и иные аналогичные работы выполнены в России. Товары, изготовленные лицом, не являющимся производителем оцениваемых товаров, рассматриваются в качестве однородных лишь в случае невыявления товаров того же производителя на территории РФ. Однородные товары должны быть проданы на экспорт и вывезены в Россию в тот же или соответствующий ему период времени, что и оцениваемые товары.

Таможенная стоимость их корректируется на определенные расходы. При наличии более одной стоимости сделки с однородными товарами (с учетом корректировок) применяется самая низкая из цен.

Список использованных источников

1. Налоговый кодекс РФ. Часть первая. Федеральный закон Российской Федерации 31 июля 1998 года № 146-ФЗ (в ред. Федерального закона от 04.11.2005 № 137-ФЗ).

2. Таможенный Кодекс РФ. Федеральный закон Российской Федерации от 28 мая 2003 года № 61-ФЗ (в ред. Федерального закона от 18.07.2005 № 90-ФЗ).

3. Федеральный закон «О таможенном тарифе» от 21 мая 1993 г. № 5003-1 (в ред. Федерального закона от 10 ноября 2006 года № 191-ФЗ).

4. Федеральный закон от 8 ноября 2005 года № 144-ФЗ «О внесении изменений в Закон Российской Федерации «О таможенном тарифе».

5. Указ Президента Российской Федерации от 11 мая 2006 года № 473 "Вопросы Федеральной таможенной службы".

6. Постановление Правительства РФ от 5 ноября 1992 года № 856 « О порядке определения таможенной стоимости товаров, ввозимых на территорию РФ».

7. Постановление Правительства РФ от 28.09.2005 № 585 "О Порядке осуществления контроля за исполнением таможенными органами нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров".

8. Постановление Правительства Российской Федерации от 26 июля 2006 года № 459 «Об утверждении Положения о Федеральной таможенной службе».

9. Приказ ГТК РФ от 05.12.03 № 1399 «Об утверждении Положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации».

10. Приказ ГТК РФ от 02.10.2003 № 1096 «Об утверждении форм документов».

11. Приказ ГТК РФ от 21.10.1999 № 714«О порядке предоставления дополнительных сведений о стоимости отдельных товаров для подтверждения их таможенной стоимости», утвержденный

12. Приказ ФТС России от 11.08.2006 № 762 «Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации»

13. Приказ ФТС РФ от 01.09.2006 № 829 «Об утверждении формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) и Инструкции о порядке заполнения декларации таможенной стоимости»

14. Приказ ФТС РФ от 22.11.2006 № 1206 «Об утверждении Инструкции по проведению проверки правильности определения таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию Российской Федерации».

15. Приказ ФТС РФ от 20.09.2007 № 1166 «Об утверждении Инструкции о порядке заполнения форм корректировки таможенной стоимости и таможенных платежей».

16. Постановление Пленума Высшего Арбитражного Суда Российской Федерации от 26 июля 2005 г. № 29 «О некоторых вопросах практики рассмотрения споров, связанных с определением таможенной стоимости товаров».

17. Козырин А.Н. Комментарий к Закону РФ "О таможенном тарифе". - М.: Статут, 2001.

18. Комментарий к Таможенному Кодексу Российской Федерации. / Под редакцией доктора юридических наук, профессора А.Н. Козырина. – М.: Издательство «Проспект», 2006. - 788с.

19. Краснолуцкая Н.Т Таможенная стоимость товара// Таможенный альманах. - 2004. - № 5.

20. Кулешов В.В., Шавшин В.П., Сизова К.А. Федеральный закон от 08.11.2005 № 144-ФЗ "О внесении изменений в Закон Российской Федерации "О таможенном тарифе". Комментарий // Налоговый вестник. – 2006. - № 4-5.

21. Тимошенко И. В. Таможенное право России. – Ростов н/Д: Феникс, 2006. – 512с.

22. Травинский П. С. Таможенная стоимость товаров: теория и правоприменительная практика. – М. Московская бизнес-школа, 2007.

Приложение 1

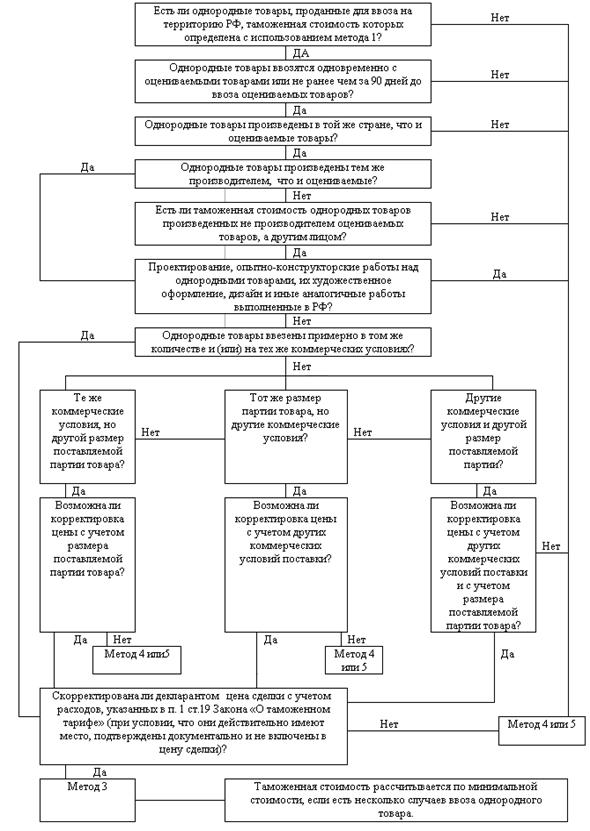

Рис. 4. Алгоритм последовательности действий таможенного органа при использовании метода 3 определения таможенной стоимости

Приложение 2

Форма ДТС-2 для метода таможенной оценки по стоимости сделки однородными товарами

Графа "Товар N".

Заполняется применительно к порядку заполнения соответствующих граф ДТС-1.

Графа "Код ТН ВЭД".

Заполняется применительно к порядку заполнения соответствующих граф ДТС-1.

Графа 11.

Указывается в рублях стоимость сделки с идентичными или однородными товарами, проданными на экспорт в Российскую Федерацию и вывезенными в Российскую Федерацию в тот же или соответствующий ему период времени, что и оцениваемые товары. Стоимостью сделки с идентичными или однородными товарами является таможенная стоимость этих товаров, принятая таможенным органом в соответствии со статьей 19 Закона Российской Федерации "О таможенном тарифе", то есть цена, фактически уплаченная или подлежащая уплате за идентичные или однородные товары при их продаже в Российскую Федерацию и дополненная в соответствии со статьей 19.1 Закона Российской Федерации "О таможенном тарифе".

Раздел Б "Корректировки стоимости сделки (+/-)".

В настоящем разделе приводятся в рублях корректировки указанной в графе 11 стоимости сделки с идентичными или однородными товарами.

Корректировки могут быть как со знаком (+), если они увеличивают стоимость сделки с идентичными или однородными товарами, так и со знаком (-), если они уменьшают стоимость сделки с идентичными или однородными товарами.

Корректировка стоимости сделки с идентичными или однородными товарами на количество и (или) коммерческий уровень проводится на основе сведений, подтверждающих обоснованность и точность таких корректировок.

При отсутствии таких сведений метод по стоимости сделки с идентичными (однородными) товарами для целей определения таможенной стоимости не используется.

Другие рефераты на тему «Таможенная система»:

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ