Расчет полной себестоимости и цены изделия

4.Расчет полной себестоимости изготовляемой на участке детали.

Полная себестоимость складывается из следующих затрат:

С = М + Зо + Зд + Нес + Зэкс + Зо.ц. + Зо.з. + Зпр +Зк ,

Где М – затраты на основные материалы;

Зо – основная зарплата производственных рабочих;

Зд – доп. зарплата вспомогательных рабочих;

Нес – отчисления на соц. нужды;

Зэкс – расходы на содержани

е и эксплуатацию оборудования;

Зо.ц. – общецеховые расходы;

Зо.з. – общезаводские расходы;

Зпр – прочие расходы;

Зк – коммерческие расходы.

Первые шесть составляющих полной себестоимости образуют цеховую себестоимость, а с учетом общезаводских и прочих расходав получаем себестоимость производственную.

4.1.Прямые затраты.

К прямым затратам относятся: затраты на основные материалы,

основная и дополнительная зарплата производственных рабочих с отчислениями.

Затраты на основные материалы:

![]()

где Кт.з. – коэффициент, учитывающий транспортно-

заготовительные расходы (1.05);

Нм – норма расхода материала на 1 изделие (0.8кг);

Цм – цена 1 кг материала (3,7руб.);

Но – величина возвратных отходов (0.8-0,64=0,16 кг);

Цо – цена 1 кг отходов (1,23уб.).

М = 0,8*3,7*1,05– 0.16*1,23= 2,9 (руб.).

Величина основной и дополнительной заработной платы производственных рабочих берется из предыдущих расчетов:

Отчисления на соц. нужды берутся от суммы (Зосн +Здоп) в размере -35.6%:

![]()

4.2.Смета расходов на содержание и эксплуатацию оборудования.

Смета расходов на содержание и эксплуатацию оборудования рассчитывается для определения Зэкс.

Сюда включаются:

1. Амортизация оборудования, транспортных средств и дорогостоящего инструмента.

Амортизационные отчисления рассчитываются, исходя из балансовой стоимости оборудования, транспортных средств, дорогостоящего инструмента (капитальные затраты - Кi) и норм амортизации (Наi).

![]()

где А – годовая сумма амортизации.

Для оборудования:

На=10

К=1069,32 тыс.руб.

Для дорогостоящего инструмента:

На = 20

К=106,93 тыс.руб.

![]()

А=128332 руб.

4.3 Эксплуатация оборудования.

Расходы на эксплуатацию оборудования и транспортных средств складываются из затрат на вспомогательные материалы, электроэнергию, воду, пар, сжатый воздух, расходуемые на технологические цели, зарплату с отчислениями на социальные нужды наладчикам, дежурным слесарям, электромонтерам, слесарям-ремонтникам.

· Затраты на вспомогательные материалы определяются исходя из норм расхода на один станок.(0.5% в год от стоимости станка).

· Затраты на электроэнергию определяются по формуле:

![]()

где Цэл – цена 1 кВт.\ч. электроэнергии (0.7 руб.);

Ру – мощность оборудования;

Кз – коэффициент загрузки;

Сi – кол-во единиц оборудования;

Fд – действительный фонд времени работы оборудования.

Действительный фонд рабочего времени рассчитаем по формуле:

![]()

Номинальный фонд времени (FH) уже был рассчитан в разделе 2.3.1.

![]()

Кпр - коэффициент потерь времени на выполнение плановых ремонтных работ (0.95).

S – количество смен.

Т.о. затраты на электроэнергию равны:

![]()

Коэффициент загрузки и мощность оборудования даны в исходных данных.

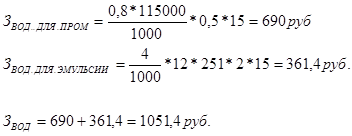

· Потребление воды на производственные нужды участка связан с промывкой деталей, приготовлением эмульсий, охлаждением рабочих агрегатов и т.д. Потребление воды в моечных машинах составляет 0,15-0,5 куб.м. на 1 тонну промываемых деталей, на приготовление эмульсий на каждый станок принимается расход воды 4 литра(0.004 куб.м) в смену.

Стоимость одного куб.м. воды 13-15 руб. (в нашем случае 15 руб.)

Расходы на сжатый воздух: принимают 0,5м3 в смену на один станок.

![]()

Норма расхода сжатого воздуха – 0.5 куб.м . в смену,

средняя стоимость сжатого воздуха – 2.5 руб. за 1 куб.м.

![]()

Что такое и чему равны CI и S смотреть выше, в расчетах расходов на воду.

Общие затраты на воду и воздух:

![]()

· Зарплата рабочих наладчиков, дежурных электромонтеров и дежурных слесарей с отчислениями на соц. нужды (Зн.э.с.):

Зн.э.с.=ФЗПн.э.с.*1,356

З н.э.с.=(146960,5+9537,7+30635,8)*1,356=253753,7руб.

Износ МБП.

Затраты, связанные с износом малоценных и быстроизнашивающихся приспособлений составляют 2000 руб. на одного работающего в год:

![]()

Ремонт оборудования.

К затратам на ремонт оборудования относятся расходы на проведение капитальных, средних, текущих ремонтов и осмотров за год. Затраты на ремонт определяются по формуле:

Зрем= [R(nktkrтар+nctcrтар+ nTtTrтар + nTotTorтар)KпрКдКрКсн ] С/Тц + М,

где R – категория ремонтной сложности единицы оборудования;

nk, nc, nT, nTo – количество капитальных, средних, текущих ремонтов и осмотров в ремонтном цикле;

tk, tc, tT, tTo –затраты времени на капитальный ,средний, текущий ремонт и осмотр на единицу ремонтной сложности;

rтар – средняя часовая тарифная ставка ремонтников (9,64);

Кпр = 1.4 – коэффициент премиальных доплат;

Кд = 1.2 - коэффициент дополнительной зарплаты;

Кр = 1.15 – районный коэффициент;

Ксн = 1.356 - коэффициент отчислений на соц. нужды;

М – затраты на материалы (50% от Зпр ремонтников),

М = 0.5*(146960,5+30635,8) = 177596,3 руб.

Тц = 5 лет – длительность ремонтного цикла.

Затраты на ремонт оборудования рассчитаем с учетом числа ремонтных операций оборудования:

Число средних ремонтов – 1

Число текущих ремонтов – 4

Число осмотров – 6

Капитальный ремонт – 1

ЗРЕМ=313*((1*51,1*10,84+1*9*10,84+4*6*10,84+6*0,85*10,84)*1,5*1,2*1,15*1,356)*1/5+16104,54=302902,1(руб.)

Для включения в себестоимость одной детали расходы по содержанию и эксплуатации оборудования следует разделить на годовой объем выпуска:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции