Адаптация отчетности российских предприятий к зарубежным стандартам учета и анализа

Что мы и имеем…( хотя оптимально ЭФР должен быть в пределах ![]() уровня экономической рентабельности активов). В данном случае ЭФР=0%.

уровня экономической рентабельности активов). В данном случае ЭФР=0%.

3.1.3 Дифференциал и плечо финансового рычага

Дифференциал - это разница между экономической рентабельностью активов и средней расчетной ставкой процентов по заемным средств

ам:

![]() (9)

(9)

Дифференциал 2001=29,15-0=29,15%;

Дифференциал 2002=64,36-0=64,36%;

Плечо финансового рычага характеризует силу воздействия финансового рычага и определяется как соотношение между заемными и собственными средствами:

![]() (10)

(10)

Плечо рычага 2001 =0/779=0; Плечо рычага 2002 =0/1121=0;

Это обуславливается тем, что заёмных средств у предприятия нет, и фирма не использует финансовый рычаг.

Разумный финансовый менеджер не станет увеличивать любой ценой плечо рычага, а будет регулировать его в зависимости от величины дифференциала.

При анализе динамики было выявлено, что дифференциал увеличился, а плечо осталось прежним и равно 0, что соответствует политике «разумного» менеджмента.

3.1.4 Варианты и условия привлечения заемных средств

Рисунок 3.1.4.1 - Варианты и условия привлечения заемных средств

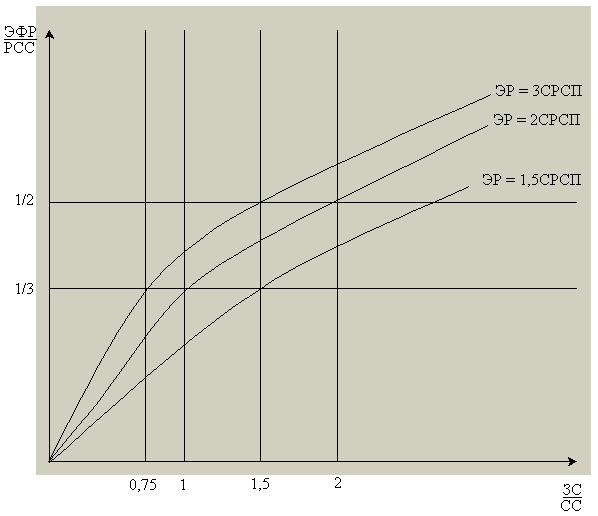

Предприятие может установить для себя приемлемую степень снижения дифференциала, например, не ниже уровня ЭР = 3 СРСП. то есть СРСП=18% (ЭР принимаем и фиксируем на уровне 54%). Желаемый уровень соотношения ЭФР и РСС=1/2. По графику определяем плечо рычага=1,5. Зная плечо рычага и величину собственных средств предприятия, определяем величину заемных средств и рассчитываем эффект финансового рычага, который можно будет получить благодаря использованию кредита. Тогда

ЭФР=(1-0,234)*(54-18)*1,5=41,364%;

ЗС/СС=1,5; СС=1121 тыс. руб., тогда ЗС=1,5*1121=1681,5 тыс. руб.

3.2 Порог рентабельности и "запас финансовой прочности" предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли

3.2.1 Валовая маржа

Для начала здесь следует рассчитать общую сумму издержек предприятия за год. Она определяется по Ф. №2 как сумма всех расходных строк, т.е. строк 020 "Себестоимость проданных товаров, продукции, работ, услуг", 030 "Коммерческие расходы", 040 "Управленческие расходы", 100 "Прочие операционные расходы", 130 "Внереализационные расходы".

Общая сумма издержек 2001 (руб.)=1676751+0+0+23749+11452=1711952 руб. или 1711,952 тыс. руб.

Общая сумма издержек 2002 (руб.)=3225486+0+0+15496+32179=3273161 руб. или 3273,161 тыс. руб.

Далее эту сумму нужно разделить на условно постоянные и условно переменные издержки. Процентная доля переменных издержек – 75 и 80 % соответственно в базовом и отчётном году.

Величина переменных издержек: 2001 год: =1711,952*0,75=1283,964 тыс.руб.

2002 год: =3273,161*0,8=2618,529 тыс. руб.

Для расчета нам понадобится величина, называемая валовой маржой:

ВМi = Oi – Ипер.i, (11)

где ВМi – валовая маржа за i-й год;

Ипер.i – переменные издержки i-го года.

Величина валовой маржи: 2001 год:=1497,896-1283,964=213,932 тыс. руб.

2002 год: =2966,860-2618,529=348,331 тыс. руб.

3.2.2 Порог рентабельности

Выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибылей, называется порогом рентабельности (точкой безубыточности).

Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Чем выше порог рентабельности, тем труднее его достичь.

С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и (или) объем реализации при неизменных постоянных издержках) либо сокращением постоянных издержек.

ПРi = ПЗi / ВМi*, (12)

где ПРi - порог рентабельности i-го года;

ПЗi - постоянные затраты i-го года;

ВM*i - результат от реализации после возмещения переменных затрат в относительном выражении (коэффициент валовой маржи):

ВM*i = ![]() (12.1)

(12.1)

Коэффициент валовой маржи 2001 =213,932/1497,896=0,14282;

Коэффициент валовой маржи 2002=348,331/2966,860=0,11741;

Порог рентабельности 2001=1711,952*0,25/0,14282=427,988/0,14282= 2996,7 тыс. руб.

Порог рентабельности 2002=3273,161*0,2/0,11741=654,6322/0,11741= 5575,61 тыс. руб. Таким образом, порог вырастает, что отнюдь не благотворно влияет на финансовое положение предприятия и на его финансовую деятельность. Это означает, что предприятию в отчётном периоде сложнее избежать убытков.

Как далеко планируемая выручка от реализации "убегает" от порога рентабельности, показывает запас финансовой прочности.

3.2.3 Запас финансовой прочности

Запас финансовой прочности предприятия представляет собой разницу между фактической выручкой от реализации и порогом рентабельности.

ЗФПi = Оi - ПРi, (13)

ЗФП 2001 =1497,896-2996,7= -1498,804 тыс. руб.

ЗФП 2002=2996,860-5575,61=-2578,75 тыс. руб.

где ЗФПi - запас финансовой прочности в i-м году.

Для расчета порога рентабельности, запаса финансовой прочности предприятия на практике рекомендуется пользоваться следующим алгоритмом вычислений (все величины, участвующие в вычислениях, очищены от налога на добавленную стоимость):

1. Расчет начинается с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу.

2. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи - долю валовой маржи в выручке от реализации.

3. Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

4. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Приведенный алгоритм вычислений для наглядности и простоты целесообразно представить в таблице.

Таблица 3.2.3.1 – Расчет запаса финансовой прочности

|

№ стр. |

Показатели |

Обозна-чение |

Базовый период |

Отчетный период |

Измене-ние, (+) |

|

1 |

Выручка от реализации, тыс. руб. |

Оi |

1497,896 |

2966,860 |

1468,964 |

|

2 |

Переменные издержки, тыс. руб. |

Иперi |

1283,964 |

2618,529 |

1334,565 |

|

3 |

Валовая маржа, тыс. руб. (стр. 1 – стр. 2) |

ВМi |

213,932 |

348,331 |

134,399 |

|

4 |

Коэффициент валовой маржи (стр. 3 / стр. 1) |

ВМ*i |

0,14282 |

0,11741 |

-0,02541 |

|

5 |

Постоянные издержки, тыс. руб. |

ПЗ |

427,988 |

654,632 |

226,644 |

|

6 |

Порог рентабельности, тыс. руб. (стр.5 / стр.4) |

ПРi |

2996,7 |

5575,6 |

2578,9 |

|

7 |

Запас финансовой прочности, тыс. руб. (стр. 1 – стр. 6) |

ЗФП |

-1498,804 |

-2578,750 |

-1079,946 |

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН