Анализ организации и результатов деятельности предприятия розничной торговли

Товарооборот магазина за отчетный год вырос на 23,6198%, абсолютный прирост составил 19304 тыс. руб. В поквартальном разрезе наблюдается следующее: товарооборот магазина «Colin’s» распределяется по кварталам неравномерно. Наиболее напряженным был второй квартал, наименее напряженным – четвертый.

В I квартале отчетного года товарооборот значительно увеличился, относительный прирост состави

л 28,2578%, а абсолютное увеличение составило 5367 тыс. руб. Во II квартале товарооборот по сравнению с плановым годом увеличился всего на 0,4426%, прибыль составила 97 тыс. руб В III квартале товарооборот по сравнению с 2008 годом вырос на 30,3495%, абсолютное отклонение составило 6130рублей. В IV квартале наблюдается рост: относительный − 23,6198%, а абсолютное отклонение составило 7710 тыс. руб

Исходя из полученных данных, можно сделать вывод, что увеличился удельный вес I квартала (с 23,239% до 24,111173%). Удельный вес II, III, IV квартала увеличился по сравнению с плановым годом. Но товарооборот по кварталам в 2008году распределился более равномерно, чем в 2009 году.

Для определения равномерности развития розничного товарооборота целесообразно также рассчитать и проанализировать среднее квадратическое отклонение (![]() ) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

) и коэффициент вариации, или неравномерности (ν) по следующим формулам:

Среднее квадратичное отклонение:

![]() - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

- процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

![]() - процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

- процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

![]() - число месяцев (кварталов) изучаемого периода.

- число месяцев (кварталов) изучаемого периода.

Среднее квадратичное отклонение определяет диапазон колебания реализации товаров, т.е. максимальный и минимальный объем товарооборота предприятия в среднем за период исследования. Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, т.е. относительный (в %) размер отклонения объема товарооборота от среднего размера.

Коэффициент вариации:

Где ![]() - среднее квадратичное отклонение;

- среднее квадратичное отклонение;

![]() - темп отклонения товарооборота за квартал.

- темп отклонения товарооборота за квартал.

По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя.

Коэффициент ритмичности:

![]()

![]() - коэффициент вариации.

- коэффициент вариации.

Для расчета этих показателей выполняется следующая таблица:

Таблица 2.2.

Расчеты, необходимые для определения коэффициента ритмичности за 2008 – 2009 года

|

Квартал |

Темп отклонения (%) |

Х-Х среднее |

(Х-Х среднее)^2 |

|

I квартал |

128,2578 |

+4,1476 |

17,2026 |

|

II квартал |

100,4426 |

-23,6676 |

560,1553 |

|

III квартал |

130,3495 |

+6,2393 |

38,9289 |

|

IV квартал |

137,3909 |

+13,2807 |

176,3770 |

|

X среднее |

124,1102 |

- |

15403,3417 |

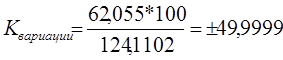

![]()

Итак, колебание в развитии товарооборота составляет 62,055%. Выполнение плана товарооборота за отчетный год было равномерным только на 50,0001%. Чем ближе к 100% коэффициент ритмичности, тем ритмичнее изменяется товарооборот.

Таблица 2.3.

Определение сезонности продажи товаров по кварталам года за 2007 -2009 года

|

Квар-тал |

2007 год Сумма, руб. |

2008 год Сумма, руб. |

2009 год Сумма, руб |

Итого за три года Сумма, руб. |

Средний за три года Сумма, руб. |

Коэффи-циент сезонно-сти, % |

|

I |

14867 |

18993 |

24360 |

58220 |

19406,667 |

93,10915 |

|

II |

14307 |

21917 |

22014 |

58238 |

19412,667 |

93,138702 |

|

III |

15678 |

20198 |

26328 |

62204 |

20734,667 |

99,481435 |

|

IV |

22501 |

20620 |

28330 |

71451 |

23817 |

114,26995 |

|

Итого за год |

67353 |

81728 |

101032 |

250113 |

83371 |

400 |

|

Сред.кварт.т/от |

16838,25 |

20432 |

25258 |

62528,25 |

20842,75 |

- |