Методы решения управленческих задач в АПК - регрессионный анализ

При исследовании эффективности маркетинга наиболее интересным и самым важным факторным признаком является фактор Х5 — коэффициент маркетинга. В соответствии с теорией статистики достоинство имеющегося уравнения множественной регрессии является возможность оценивать изолированное влияние каждого фактора, в том числе фактора маркетинга.

Результаты проведенного регрессионного анализа имеют и б

олее широкое применение, чем для расчета параметров уравнения. Критерий отнесения (КЭф,) предприятий к относительно лучшим или относительно худшим основан на относительном показателе результата:

где Yфактi – фактическая величина i-го предприятия, тыс. руб.;

Yрасчi –величина прибыли i-го предприятия, полученная расчетным путем по уравнению регрессии

В терминах решаемой задачи величина носит название «коэффициент эффективности». Деятельность предприятия можно признать эффективной в тех случаях, когда величина коэффициента больше единицы. Это означает, что фактическая прибыль больше прибыли, усредненной по выборке.

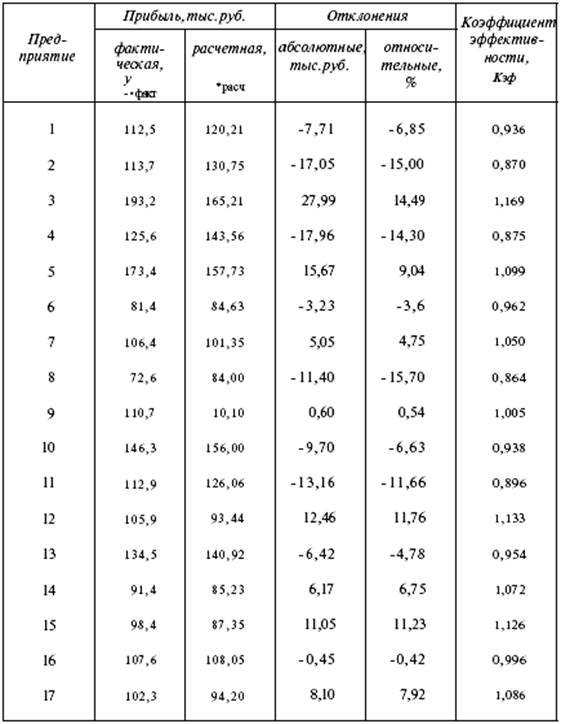

Фактические и расчетные значения прибыли представлены в табл. 2.

Таблица 2 – Анализ результативного признака в регрессионной модели

Анализ таблицы показывает, что в нашем случае деятельность предприятий 3, 5, 7, 9, 12, 14, 15, 17 за рассматриваемый период можно признать успешной.

3 Парная линейная регрессия

Для характеристики влияния изменений Х на вариацию У служат методы регрессионного анализа. В случае парной линейной зависимости строится регрессионная модель

Уi = a0 +a1 *Xi + εi, I=1, …,n

где n — число наблюдений;

a0 ,a1 — неизвестные параметры уравнения;

εi, — ошибка случайной переменной У. Уравнение регрессии записывается как

Уi теор.= a0 +a1 *Xi

Параметры a0 и a1 оцениваются с помощью процедур, наибольшее распространение из которых получил метод наименьших квадратов. Его суть заключается в том, что наилучшие оценки когда, сумма квадратов отклонений эмпирических значений зависимой переменной от вычисленных по уравнению регрессии должна быть минимальной. Сумма квадратов отклонений является функцией параметров a0 и a1. Ее минимизация осуществляется решением системы уравнений

na0 + a1ΣX= ΣY;

a0Σ + a1ΣX2 =ΣXY.

Аппарат линейной регрессии достаточно хорошо разработан и, как правило, имеется в наборе стандартных программ оценки взаимосвязи для ЭВМ. Важен смысл параметров: а1-это коэффициент регрессии, характеризующий влияние, которое оказывает изменение Х на У. Он показывает, на сколько единиц в среднем изменится У при изменении Х на одну единицу. Если а1 больше 0, то наблюдается положительная связь. Если а, имеет отрицательное значение, то увеличение Х на единицу влечет за собой уменьшение У в среднем на a1. Параметр a1 обладает размерностью отношения У к X.

Параметр a0 - это постоянная величина в уравнении регрессии. На наш взгляд, экономического смысла он не имеет, но в ряде случаев его интерпретируют как начальное значение У.

Например, по данным о стоимости оборудования Х и производительности труда У методом наименьших квадратов получено уравнение

У=- 12,144- 2,08Х.

Коэффициент a0 означает, что увеличение стоимости оборудования на 1 млн руб. ведет в среднем к росту производительности труда на 2,08 тыс. руб.

Значение функции У = a0 +a1Х называется расчетным значением и на графике образует теоретическую линию регрессии.

Смысл теоретической регрессии в том, что это оценка среднего значения переменной У для заданного значения X.

4 Множественная линейная регрессия

Парная регрессия могут рассматриваться как частный случай отражения связи некоторой зависимой переменной, с одной стороны, и одной из множества независимых переменных — с другой. Когда же требуется охарактеризовать связь всего указанного множества независимых переменных с результативным признаком, говорят о множественной регрессии.

Рассмотрим вопрос о регрессии. В ряде случаев именно от его решения — (Оценки уравнений регрессии — зависят оценки тесноты связи, а они, в свою очередь, дополняют результаты регрессионного анализа. Прежде всего следует определить перечень независимых переменных X, включаемых в уравнение. Это должно делаться на основе теоретических положений. Список Х может быть достаточно широк и ограничен только исходной информацией. Можно выбрать наилучшую форму связи. Этот традиционный прием, называемый пошаговой регрессией, если он не противоречит качественным посылкам, достигает приемлемых результатов. Первоначально обычно берется линейная модель множественной регрессии

Уi = а0 + а1 Х i+ Хi1 + a2 Xi2. +… аk Хik + εi

или — в форме уравнения регрессии –

Утеор = а0 + а1 Х 1+ a2 Xi2. +… аk Хk , где

Утеор – расчетное значение регрессии, которое представляет собой оценку ожидаемого значения У при фиксированных значениях переменных Х1, Х2, … Хк;

а1, а2, …, ак, - коэффициенты регрессии, каждый из которых показывает . на сколько единиц изменится У с изменением соответствующего признака Х на единицу при условии, что остальные признаки останутся на прежнем уровне.

Оценка параметров множественной регрессии вручную затруднительна, приводит к потерям точности и может лишь удовлетворить любопытство. Получение же оценок параметров на ЭВМ в настоящее время не представляет большой проблемы. Гораздо важнее, насколько линейная форма связи соответствует реально существующей зависимости между У, с одной стороны и множеством – с другой.

5 Нелинейная регрессия. Коэффициент эластичности

Представление связи через линейную функцию там, где на самом деле существуют не линейные отношения, вызовет ошибки аппроксимации и в конечном итоге упрощенные и даже ложные положения и выводы на основе аналитического уравнения.

Вопрос о нелинейности формы уравнения следует решать на стадии теоретического анализа. Как правило, анализ должен опираться на суть взаимодействия изучаемых явлений процессов и формально подкрепляться различного рода статистическими критериями. Но на практике допускается другое решение – нелинейность формулируется как гипотеза и очерчивается лишь круг возможных уравнений, а затем форма и вид уравнения уточняются на ЭВМ. Существуют разные формы нелинейных уравнений регрессии, но в общем виде можно выделить два их класса.

К первому отнесем регрессии нелинейные относительно включенных в исследование переменных, но линейные по параметрам. Это, например, полиномы. В случае парной регрессии имеем уравнение

У = а0 + а1 Х 1+ a2 Xi2. +…

Возможно применение гиперболы, других функций. При желании с помощью стандартных программ для ЭВМ может быть образованно любое нелинейное сочетание переменных, линейных относительно коэффициентов уравнения. Последние оцениваются с помощью метода наименьших квадратов.