Финансы строительства

![]()

Если период комплектации конструкций и деталей превышает период их монтажа, Норма оборотных средств на этот период определяется по формуле

![]()

где Нк - норма оборотных средств на период комплектации; Пк - период комплектации конструкций и деталей; Пм - перио

д монтажа конструкций и деталей.

Если монтаж конструкций и деталей производится по часовому графику непосредственно с транспортных средств ("с колес"), потребность в этом виде запаса отпадает и норматив оборотных средств на складские запасы конструкций и деталей не исчисляется.

Норматив по незавершенному производству строительно-монтажных работ по-разному определяется для домостроительных комбинатов и трестов жилищного строительства, осуществляющих типовое строительство поточным методом, и общестроительных организаций. Для первой группы строительных организаций норматив должен обеспечить покрытие затрат по незавершенному производству в период нормативной или плановой продолжительности строительства на всех объектах, одновременно находящихся в незавершенном строительстве, от начала строительства до его полного окончания, включая время, необходимое для приемки-сдачи готовых объектов и предъявления счетов в банк для оплаты. Количество объектов в условиях поточного производства зависит от продолжительности строительства и шага потока, который характеризует периодичность начала строительства каждого объекта в днях.

Норматив оборотных средств по незавершенному производству для первой группы строительных организаций определяется по формуле

![]()

где НП - норматив оборотных средств по незавершенному производству; 3 - средний размер однодневных затрат по сметной стоимости, исходящей из годового плана ввода в действие готовых объектов; ОП - средняя продолжительность строительства объектов в днях, включая время, необходимое для оформления актов и счетов и сдачи их в банк для оплаты; Ккэ - коэффициент нарастания затрат; Опс - отношение плановой себестоимости строительно-монтажных работ к сметной стоимости.

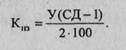

Коэффициент нарастания затрат выражает отношение незавершенного производства, приходящегося в среднем на один из объектов, к сметной стоимости объекта и определяется по формуле

![]()

где У - удельный вес затрат соответствующего месяца или другого периода, через который запускается в строительство каждый следующий дом, в общей стоимости дома или комплекта; СД - число домов, находящихся одновременно в незавершенном производстве, по которым произведены затраты первого месяца (периода) строительства; СД-1, СД-2, ., СД-Н - количество домов, по которым произведены затраты первого, второго и т.д. месяца (периода).

При равномерном распределении затрат по месяцам (периодам) строительства коэффициент нарастания затрат определяется по упрощенной формуле:

Для расчета отношения плановой себестоимости строительно-монтажных работ к сметной стоимости (Опс) необходимо из сметной стоимости строительства вычесть плановые накопления и установленное задание по снижению себестоимости строительно-монтажных работ.

Общая сумма норматива определяется как средневзвешенная величина по удельному весу однородных групп объектов, вводимых в эксплуатацию в планируемом году, или путем суммирования нормативов, рассчитанных для каждой группы объектов.

По второй группе подрядных организаций в условиях ежемесячных расчетов между подрядчиком и заказчиком за выполненные строительно-монтажные работы норматив устанавливается

в размере 10% годового объема работ, выполняемых собственными силами, что соответствует 36-дневным затратам на производство по сметной стоимости и позволяет подрядчику обходиться без денег заказчика в течение шести дней по истечении отчетного периода, необходимых для оформления расчетных документов и нормативного документооборота. Указанный норматив формируется за счет собственных средств подрядных организаций.

В отдельных случаях в финансовых планах предусматриваются бюджетные ассигнования на прирост норматива собственных оборотных средств и другие мероприятия.

Источники финансирования прироста норматива собственных оборотных средств, а также источники и порядок восполнения их недостатка в подрядных строительно-монтажных организациях в основном те же, что и в промышленности.

Выручка от реализации и прибыль

Выручка подрядных организаций от реализации продукции слагается из следующих сумм:

сметной стоимости строительно-монтажных работ, выполненных и сданных заказчику в течение года;

сметной стоимости собственных капитальных вложений;

суммы, получаемой подрядной организацией сверх сметной стоимости выполненных работ;

изменения остатков неоплаченных заказчиками работ на начало и конец планируемого года;

доходов от реализации на сторону продукции подсобных предприятий.

Согласно Положению "О составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" выручка от реализации определяется либо по мере оплаты продукции (работ, услуг), либо по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Метод расчета выручки определяет само предприятие на ряд лет исходя из условий хозяйствования и заключенных договоров.

Конечный финансовый результат (прибыль или убыток) подрядных организаций слагается из финансового результата от реализации выполненных строительно-монтажных работ, основных средств и иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Плановая прибыль от реализации выполненных работ может быть определена двумя методами.

1. Нормативным ~ по формуле

![]()

где Пн - плановые накопления от сметной стоимости; Э - экономия от снижения сметной стоимости строительно-монтажных работ, планируемых на год; СВР - стоимость выполненных работ.

2. Прямым методом - как разница между выручкой от реали зации выполненных работ по сметной (договорной) стоимости без налога на добавленную стоимость и плановой себестоимостью выполненных работ.

К внереализационным доходам относятся:

прибыль от долевого участия в деятельности других предприятий;

доходы по акциям и облигациям;

доходы от сдачи имущества в аренду;

другие доходы от операций, непосредственно не связанных с производством и реализацией работ и услуг.

К расходам и потерям, отражаемым на счете "Прибыли, убытки", относятся:

затраты на стимулирование производственных заказов, а также затраты на производство, не давшее продукции;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств