Цены и ценообразование в общественном питании

В сфере услуг и обращения имеет место частичное продолжение процесса производства. Причем некоторые производственные функции, осуществляемые торговлей в сфере обращения, служат необходимым условием реализации товаров и их стоимости.

Торговая надбавка включает издержки обращения и прибыль, а до 2000 г. в ее состав включался и НДС. С 1 января 2000 г. НДС рассчитывается в процентах от суммы це

ны поставщика товара (за вычетом его НДС) и торговой надбавки.

Торговая (и оптово-сбытовые) надбавки устанавливаются самими торговыми предприятиями и организациями с учетом конъюнктуры рынка, за исключением небольшой их части, которая регулируется местными органами власти.

Торговые надбавки дифференцируются по отдельным товарам и товарными группам, также в зависимости от местонахождения торговых предприятий исходя из конъюнктуры рынка ( спроса и предложения).

Издержки обращения составляют около ¾ общей суммы торговых надбавок. Они включают расходы, связанные с перевозкой товаров автотранспортом; расходы по аренде и содержанию зданий, помещений, сооружений, инвентаря, текущему ремонту и амортизации основных средств; расходы по хранению, подработке, сортировке и упаковке товаров, а также содержанию холодильных установок; расходы по торговой рекламе; уплату процентов по банковскому кредиту, расходы на тару, естественную убыль товаров; заработную плату работников торговли; единый социальный и транспортный налоги.

Ценообразование в общественном питании имеет свои особенности, связанные со спецификой хозяйственной деятельности предприятия. В отличие от предприятий розничной торговли, которые для покрытия расходов от реализации товаров включают торговую надбавку в розничные цены, предприятия общественного питания несут также затраты на производство и организацию потребления кулинарной продукции. Поэтому для возмещения производственных затрат и затрат по обслуживанию потребителей в розничную цену на продукцию предприятия общественного питания включается наценка к розничной цене. Конечная розничная цена блюд кулинарных и других изделий, приготовляемых и реализуемых на предприятии питания называют продажной ценой.

Таким образом, специфика ценообразования в общественном питании заключается в том, что для возмещения затрат по производству, реализации и организации потребления кулинарной продукции, а также получения прибыли, в продажные цены включается наценка.

При формировании цен на основе наценок в качестве источников доходов предприятий питания выступает наценка. Именно она образует валовой доход предприятий питания, который предназначен для покрытия издержек обращения и производства, уплаты всех видов косвенных налогов и платежей и формирования прибыли.

Организации общественного питания, которые не ограничены в размере наценки, продажную цену на готовую продукцию устанавливают самостоятельно исходя из конкретных условий деятельности: наличие конкурентов, покупательской способности предполагаемого потребителя данной продукции и так далее.

Предприятия общественного питания одновременно осуществляют производство, реализацию и организацию потребления продукции собственного производства, занимаются продажей продукции, готовой непосредственно к потреблению без какой-либо дополнительной обработки (хлебобулочные и кондитерские изделия, фрукты, алкогольные напитки, табачные изделия и др.). Совокупные затраты таких предприятий представляют собой сумму издержек производства и обращения. Издержки производства в общественном питании в отличие от других отраслей определяются без стоимости сырья, используемого для изготовления продукции. В их состав включаются собственные затраты, связанные с производством продукции, заработная плата работников производства, затраты на транспортировку и хранение сырья и полуфабрикатов, расходы на топливо и электроэнергию, амортизацию основных производственных фондов и др. Особенностью ценообразования в общественном питании также является применение разных цен на одни и те же продукты, поступающие на предприятия из различных источников. Продукты могут быть закуплены непосредственно у предприятий-изготовителей, в розничной торговой сети, на рынках, у населения, у подсобных хозяйств. В этой связи предприятия общественного питания включают их в калькуляции по отпускным ценам с добавлением наценок либо по ценам приобретения.

В общественном питании отсутствует раздельный учет издержек производства и обращения, а также потоварный учет, что делает невозможным определение себестоимости продукции. Поэтому предприятия питания формируют продажную цену на кулинарную продукцию и покупные товары с использованием наценки.

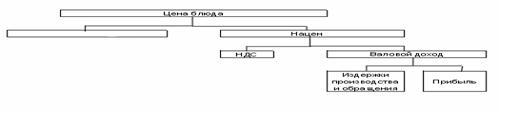

Структура продажной цены на продукцию общественного питания представлена на рис.2.

закупочная цена ка

Рис.2. Структура продажной цены на продукцию общественного

питания

Как видно из рис.2, цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья в закупочных ценах в соответствии с рецептурами блюд, а остальные элементы – издержки и прибыль - отражаются в цене косвенно, через наценку.

В процессе экономического анализа выборочно можно определить производственную полную себестоимость кулинарной продукции, представленную на рис.3

В процессе экономического анализа выборочно можно определить производственную полную себестоимость кулинарной продукции, представленную на рис.3

Рис.3. Полная себестоимость кулинарной продукции

Наиболее сложным и важным в процессе определения структуры цены продукции общественного питания является определение размера наценки. Размеры наценок могут дифференцироваться в зависимости от вида продукции (товаров), места, времени реализации и потребительского спроса.

Прежде всего, размер наценки зависит от типа и профиля предприятия питания, которые влияют на ассортимент реализуемой продукции, ее разнообразие и сложность изготовления. Необходимо также учитывать материально-техническое оснащение предприятия, методы и качество обслуживания, перечень предоставляемых услуг и т.д.

Когда величина наценки на продукцию или на отдельные виды сырья и продуктов определена, исчисляют продажную цену на продукцию (блюда) с оформлением соответствующей калькуляционной карточки. Калькулирование продажной цены готовой продукции производит бухгалтер-калькулятор, на основании нормативов, установленных Сборниками рецептур.

Сборники рецептур являются специальными нормативными документами, используемыми в общественном питании. Сборник рецептур содержит необходимые данные для расчета продажной цены, а именно: расход сырья, необходимого для изготовления какого-либо блюда, причем нормы расхода сырья указаны по массе в граммах, кроме того, данный сборник устанавливает и нормы выхода готовых изделий с указанием массы отдельных составляющих, приводится общий вес готового блюда в граммах.

Рассчитывая продажную цену, бухгалтер-калькулятор осуществляет данный расчет в калькуляционной карточке, унифицированная форма №ОП-1, утвержденная Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132.

Другие рефераты на тему «Экономика и экономическая теория»:

- Расчет коэффициентов ликвидности, платежеспособности, финансовой устойчивости

- Экономическая деятельность и структура автотранспортного предприятия

- Экономическая статистика

- Управление финансовым состоянием предприятия

- Характеристика предприятия НПРУП «Экран», его организационной структуры и анализ производимой продукции

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России