Реорганизация предприятия

2. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ РЕСТРУКТУРИЗАЦИИ

2.1 ПРОЕКТ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЯ

Цель проектов реструктуризации – улучшение производственно-экономических показателей предприятий и компаний за счет преобразования систем организации и управления.

Предприятие (организация) под воздействием изменения спроса на продукцию/услуги, методы их производства и обслуживания сталкивается с необ

ходимостью радикального изменения своих структуры и функций в форме слияния и присоединения, разделения и выделения, преобразования (этот процесс называют реорганизацией) или, что чаще, комплексного изменения методов функционирования для решения проблем выживания или повышения эффективности работы – реструктуризацией (или реформированием).

В качестве оправдавшего себя механизма преобразований проявили себя проекты реструктуризации, осуществляемые силами специально подготовленных команд специалистов предприятий с участием консультантов. Проекты реструктуризации (реформирования) стали высокоэффективным рыночным инструментом повышения конкурентоспособности предприятий (организаций) и рассматриваются как совокупность мероприятий по комплексному приведению условий функционирования компании в соответствие с изменяющимися условиями рынка и выработанной стратегией ее развития.

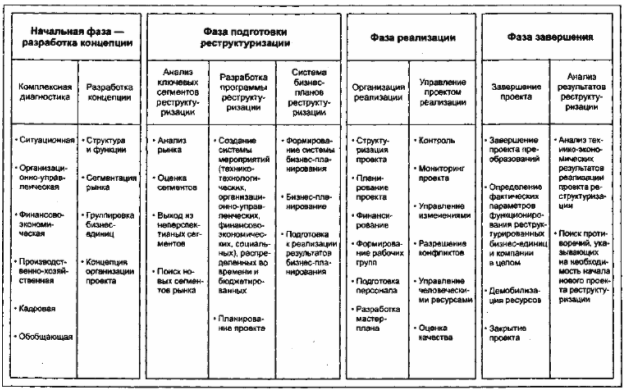

Реструктуризация включает: совершенствование структуры и функций управления, преодоление отставания в технико-технологических аспектах деятельности, совершенствование финансово-экономической политики и достижение на этой основе повышения эффективности производства, конкурентоспособности продукции/услуг, роста производительности труда, снижения издержек производства, улучшения финансово-экономических результатов деятельности. Началу работ по реструктуризации предшествует комплексная диагностика, по результатам которой принимается решение о конкретном наборе мероприятий и работ, связанных с преобразованиями. Схема жизненного цикла проекта реструктуризации приведена на рис. 5

Иерархия задач реструктуризации предприятий показана на рис. 6.

Важно заметить, что необходимость реформирования возникает не только у предприятий и компаний, находящихся в неблагополучном состоянии (спад производства и оборота, приближение к состоянию банкротства и др.). Как ни парадоксально, наибольший интерес к реструктуризации проявляют руководители процветающих предприятий и компаний.

Реструктуризацию можно рассматривать также в качестве этапа подготовки предприятия к приватизации, после завершения которого осуществляется продажа компании частным инвесторам.

Рис. 5. Жизненный цикл проекта реструктуризации предприятия

Рис. 6. Иерархия задач реструктуризации предприятий

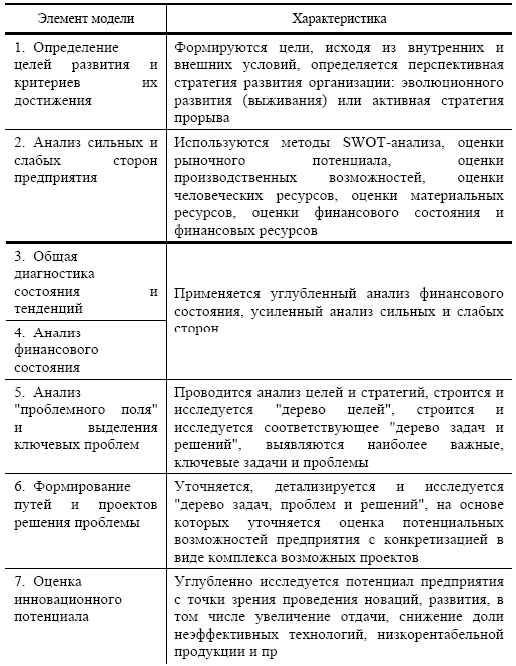

Реструктуризация осуществляется на основе бизнес-плана или его более традиционной разновидности – организационного проекта, представляющих собой модель развития структуры и функций компании в соответствии с поставленными задачами.

Рис. 7. Принципиальная модель осуществления реструктуризации:

1 – определение целей развития и критериев их достижения; 2 – анализ сильных и слабых сторон предприятия; 3 – общая диагностика состояния и тенденций; 4 – анализ финансового состояния; 5 – анализ "проблемного поля" и выделение ключевых проблем; 6 – формирование путей и проектов решения проблемы; 7 – оценка инновационного материала; 8 – выделение приоритетных направлений деятельности (стратегий); 9 – прогноз, анализ и оценка вариантов реструктуризации предприятия; 10 – разработка программы и бизнес-плана реструктуризации; 11 – оценка источников ресурсов; 12 – распределение ресурсов; 13 – выделение первоочередных проектов; 14 – формирование команд; 15– проработка и защита первоочередных проектов; 16 – выбор и фиксация стратегии и программы реструктуризации; 17 – определение первоочередных организационных шагов.

На рис. 7 приведена принципиальная модель осуществления реструктуризации. Элементы 1 – 9 осуществляются в рамках диагностики предприятия.

В табл. 6 приведена краткая характеристика элементов модели реструктуризации.

6. Характеристика элементов модели реструктуризации

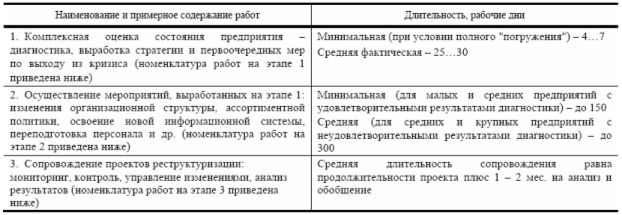

Принятие решения о необходимости реализации проекта реформирования компании должно быть продиктовано результатами так называемой диагностики. По ее результатам разрабатывается программа работ, выполняемая в три этапа (табл. 7).

7. Структура и длительность работ, связанных с реализацией проекта реформирования компаний

Номенклатура работ на этапе 1:

1. Предварительная формулировка стратегической цели, концепции и миссии компании.

2. Оценка изменений внешней конкурентной среды.

3. Комплексная диагностика предприятия и оценка инновационного потенциала.

4. Анализ "проблемного поля" и выделение ключевых проблем.

5. Формулирование стратегических целей компании.

6. Выделение приоритетных стратегий.

7. Разработка программ реформирования.

8. Оценка источников ресурсов.

9. Распределение ресурсов.

10. Выделение первоочередных проектов.

11. Формирование команд проектов.

12. Проработка и защита первоочередных проектов.

13. Выбор и фиксация стратегии и программы реформирования.

Номенклатура работ на этапе 2:

1. Подготовка бизнес-плана реструктуризации.

2. Совершенствование организационной структуры предприятия (компании).

3. Перестройка системы управления финансами.

4. Упорядочение технологии управленческого учета.

5. Реорганизация системы маркетинга на предприятии.

6. Создание системы переподготовки руководителей и специалистов.

7. Реинжиниринг бизнеса.

8. Децентрализация системы управления предприятием.

9. Внедрение эффективной информационной системы управления, включая мониторинг целевых показателей.

10. Развитие связей с общественностью.

Номенклатура работ на этапе 3:

1. Мониторинг проекта.

2. Контроль за целевыми показателями.

3. Управление изменениями.

4. Подготовка и презентация аналитического отчета.

Последовательность работ на этапе 1 указана на рис. 8.

Различают два аспекта эффективности управленческих решений, связанных с реструктуризацией:

• целевой – отражает меру достижения целей организации;

• затратный – отражает экономичность способов преобразования ресурсов в результаты производства.

Типовая программа сокращения затрат содержит:

1. Неотложные меры (борьба с кризисом денежных средств):

• сокращение рабочих мест соответственно сокращению объема продаж;

• сокращение накладных расходов соответственно сокращению объема продаж;

• сокращение дополнительных расходов (благоустройство, второстепенные проекты и т.д.);