Стратегический менеджмент

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

1.3. Общая рентабельность.

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимостиОсновных производственных фондов и нормируемых оборотных средств. Отношение фонда к матери

альным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Выручка / Активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

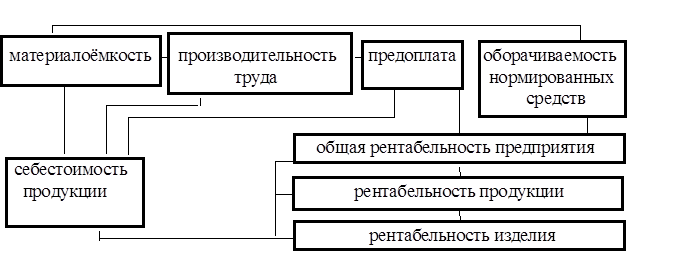

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

схема2

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К , где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной

продукции;

У - удельный вес активной части в общей стоимости основных

производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

Глава II Организационно-экономическая характеристика

предприятия и анализ его хозяйственной деятельности

2.1 Организационно-правовой статус предприятия

Общество с ограниченной ответственностью «Торговый Дом Солнечный» зарегистрировано 1 сентября 2003 года. Единственным Участником Общества является Гражданка Российской Федерации, находящаяся и проживающая на территории Российской Федерации Саркисова Мария Михайловна.

Общество является хозяйственным обществом, коммерческой организацией, юридическим лицом с момента его государственной регистрации. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество вправе в установленном порядке открывать банковские счета на территории российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения Общества.

Общество в своей деятельности руководствуется действующим законодательством Российской Федерации и Уставом Общества.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Уставный капитал Общества составляется из номинальной стоимости доли его Участника. Размер Уставного капитала Общества составляет 100% - 10000 (десять тысяч) руб. 100% Уставного капитала номинальной стоимостью 10000 (десять тысяч) рублей является долей и принадлежит Единственному Участнику Общества- Саркисовой Марии Михайловне. На момент государственной регистрации Устава Общества , Уставный капитал оплачен на 100%.

Уставный капитал определяет минимальный размер имущества, гарантирующий интересы кредиторов.

Основной целью деятельности Общества является организация рентабельной деятельности, и получение прибыли, используемой в интересах Участников, а также для развития Общества, расширения сферы его деятельности и укрепления финансового положения.

Предметом деятельности Общества являются:

• оптовая торговля в сфере реализации товаров народного потребления, продукции производственного и технического назначений, продукции сельского хозяйства и животноводства ,горюче-смазочными материалами, в т.ч. ,бензином, керосином, дизельным топливом;