Анализ организационно-технологического уровня производства

К показателям обслуживания и обеспечения производства относят уровень централизации вспомогательных работ и организации обслуживания рабочих; конструкторско-технологической подготовки производства и состояния ресурсного обеспечения производства.

Качество обслуживания характеризует система показателей, отражающих определенные направления организации указанной деятельности.

Например, ка

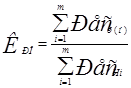

чество и своевременность обеспечения ресурсами характеризуются коэффициентом ресурсного обеспечения:

где ![]() — фактически имеющиеся ресурсы i-го вида в пределах норматива, тыс. руб.;

— фактически имеющиеся ресурсы i-го вида в пределах норматива, тыс. руб.;

![]() — нормативный запас ресурсов i-го вида;

— нормативный запас ресурсов i-го вида;

т — число видов ресурсов, используемых на рабочем месте.

ГЛАВА 3. АНАЛИЗ УРОВНЯ УПРАВЛЕНИЯ

Уровень управления характеризует соответствие управляющей системы объекту управления, способность выбора обоснованных управленческих решений. Комплексный анализ уровня управления осуществляется по направлениям:

- анализ организационной структуры управления;

- анализ технической оснащенности и методов управления (рисунок 3.1).

Рис. 3.1. Экономический анализ и оценка уровня управления организацией

Задачи комплексного анализа организационной структуры управления заключаются в исследовании структуры управления хозяйствующим субъектом (раскрытие особенностей структуры управления, ее преимуществ и недостатков, выявление соответствия между производственной и организационной структурами, определение возможности перехода к более прогрессивной структуре), а также в установлении соответствия структуры управленческих и штатов характеру и содержанию функций управления [1, c. 112].

Признаки неэффективной организационной структуры (дисфункции):

- громоздкая и несистематизированная организационная структура;

- чрезмерная замкнутость на первых руководителях подразделений, большое количество заместителей руководителей, недостаточное делегирование полномочий;

- размытость, частичное пересечение функций, ответственности за решения (дублирование функций), отсутствие ответственных за выполнение некоторых функций;

- длительная процедура принятия решений;

- неэффективность, избыточность документооборота;

- замедление темпов развития компании, снижение инновационного потенциала, падение мотивации сотрудников;

- потеря клиентов вследствие слабой координации подразделений и отсутствие ориентации на индивидуальные потребности клиента;

- высокий уровень конфликтности организации, частота авральных ситуаций.

В случае если в результате проведенной диагностики существующей организационной структуры выявлены дисфункции, то необходимо провести следующие мероприятия:

- описать существующую схему управления организацией;

- уточнить задачи стратегического развития организации (корпоративная стратегия и преобразования в результате реинжениринга бизнес-процессов), стратегического бизнес-плана;

- разработать концепции управленческой и проекта организационной схемы (тип оргструктуры, функции, процессы, штатное расписание);

- разработать степень интеграции подразделений, жесткость вертикальною и горизонтального управления;

- согласовав организационную структуру с финансовой моделью компании;

- подготовить предложения по управлению, развитию персонала, системе мотивации и совершенствованию корпоративной культуры.

Действующую структуру управления организацией целесообразно сравнить с современными схемами, ориентированными на маркетинг. Выделяют следующие типы оргструктур:

- дивизиональную (рисунок 3.2), функциональную (рисунок 3.3, приложение 1), матричную (рисунок 3.4, приложение 2), смешанную и др. Выбор структуры зависит от стратегии организации, оборотов, специфики деятельности, организационно-правовой формы функционирования и др.

Рис. 3.2. Дивизиональная структура управления организацией

Например, в производстве медицинских препаратов используется дивизиональная структура управления организацией. Компаниям, осуществляющим свою деятельность в различных направлениях бизнеса (строительство, розничная торговля, промышленность и др.), целесообразно функционировать в условиях матричной структуры, а холдинговые компании с разветвленной сетью дочерних, внучатых и прочих организаций руководить своей деятельностью должны с помощью линейной модели управления. Эффективность организации производства в значительной степени предопределяется не только построенной организационной структурой, но и отрегулированной производственной структурой, под которой понимается принцип построения цехов, участков и пропорциональность производства. Далее следует проанализировать: состав подразделений, занимаемую ими площадь, численность персонала, расходы на содержание, вклад в конечный результат. Среди как производственных, так и других подразделений полезно выявить звенность, т.е. количество уровней подчиненности. Эффективнее работают подразделения организации, где звенность небольшая [1, c.124].

Например, отсутствует цеховое деление, деление на участки, а производственные бригады подчиняются непосредственно руководству организации. Считается рациональным, когда вместо отделов исполнители напрямую подчинены руководству. Мало пользы также и от обилия всевозможных заместителей.

Основные направления совершенствования производственной структуры - укрупнение цехов и участков, их специализация, ликвидация излишних мелких вспомогательных цехов и служб с передачей функций специализированным предприятиям и объединениям. Производственные бригады целесообразно сформировать по предметному признаку, чтобы каждое подразделение полностью отвечало за конкретный участок деятельности.

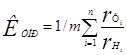

Одновременно стоит подробнее проанализировать и состояние управления. Нужно выявить численность управленческого персонала, его долю в общей численности работников и общем фонде оплаты труда; определить число работников в расчете на одного управленца. К аналитическим показателям, характеризующим состояние действующей системы органов управления, относятся:

- коэффициент обеспеченности управленческими кадрами в Целом и по отдельным функциональным группам;

- удельный вес работников управления в общем составе работающих;

- коэффициент управляемости:

,

,

где т — число уровней управления;

![]() и

и ![]() нормативная и фактическая численность работников, приходящихся на одного i-го руководителя

нормативная и фактическая численность работников, приходящихся на одного i-го руководителя

Например, если общая численность работников 173 человека, численность работников бухгалтерского учета, отчетности и финансовой деятельности централизованных органов управления 66 человек, то уровень централизации данной функциональной группы составит: 66 : 573 * 100 = 38% (таблица 3.1).

Другие рефераты на тему «Менеджмент и трудовые отношения»:

- Цели и принципы менеджмента

- Система повышения квалификации и переподготовки кадров для информационного производства

- Современные конкурентные стратегии

- Развитие стандартизации как системы управления качеством в России и за рубежом

- Нравственные отношения в системе управление персоналом государственной службы