Управление рисками

Действие третьего правила особенно ярко проявляется при передаче риска, т.е. при страховании. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой.

Страховой взнос - это плата страхователя страховщику за страховой риск. Страховая сумма - это денежная сумма, на которую застрахованы материальн

ые ценности, ответственность, жизнь и здоровье страхователя.

Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе. Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Возможно, они действительно существуют. Если же анализ показывает, что других решений нет, то действуют по правилу "в расчете на худшее", т.е. если сомневаешься, то принимай отрицательное решение.

3. БАНКОВСКИЕ РИСКИ

Банковская деятельность является специфической областью бизнеса, основу которой в значительной мере составляет привлечение денежных средств и размещение их в форме кредита. Как у всякого субъекта хозяйствования деятельность коммерческого банка направлена на получение прибыли путем предоставления клиентам банковского продукта. В то же время банковская деятельность всегда была и остается очень рискованной. Поэтому одним из условий эффективного функционирования банковской системы является построение надежной системы управления банковскими рисками. Это обусловлено тем, что наличие риска всегда предполагает возможность понесения коммерческим банком экономических потерь, т.е. в лучшем случае отсутствие прибыли, а в худшем — наличие убытков. Поэтому проблеме банковских рисков в деятельности коммерческих банков всегда уделяется самое пристальное внимание.

Банковский бизнес Сбербанка России (ОАО Междуреченское отделение №7763, управляющим которого является Недра Т.А.) немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Поэтому для Сбербанка важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Банковский риск - вероятность потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных банковских операций.

Расходы банка связаны с необходимостью выплаты процентов вкладчику, платы за кредитные ресурсы, покупаемые у других финансово-кредитных организаций, выделения средств на оплату труда банковских служащих и прочие операционные расходы. Применительно к понятию расходов риск может проявляться в следующих формах:

· изменение рыночной ситуации приводит к необходимости повышения процентов, выплачиваемых по вкладам;

· всеобщий дефицит кредитных ресурсов отразится на повышении стоимости их приобретения;

· повышение оплаты труда персонала в других кредитных организациях вызывает необходимость принятия банком соответствующих мер и т.д.

Банк несет также убытки. Последние, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Банковская деятельность связана с потерями. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

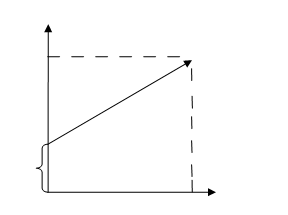

Практика показывает, что риск тем выше, чем больше возможность получения прибыли. Фактически риски возникают от отклонений действительных данных от оценки настоящего состояния и будущего развития. Связь между доходностью операций банка и его риском в упрощенном виде может быть выражена прямолинейной зависимостью (рис.1).

Как видно, банковский риск никогда не может быть равен нулю, но банк всегда определяет его объемные характеристики. При этом главным является не превышение определенной величины риска, после которой нарушается прямолинейная зависимость риска и дохода. В данном случае прямая линия приобретает очертание параболы и возникает опасность получить только убытки, а также не выйти из зоны допустимого риска.

Рис.1.Взаимосвязь доходности банка и риска

Характерно, что величина риска увеличивается, если:

• вопреки предполагаемым ожиданиям неожиданно возникают те или иные банковские проблемы;

• перед банком поставлены новые задачи, не соответствующие его прошлому опыту;

• менеджеры банка не в состоянии принять необходимые и срочные меры, способные улучшить ситуацию;

• существующий порядок деятельности банка или несовершенство законодательства и нормативной базы мешают принятию мер, оптимальных для конкретной ситуации.

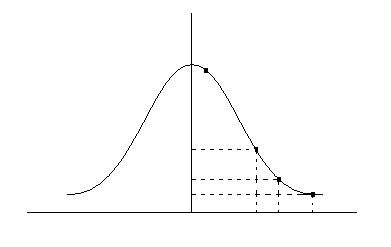

Оценка конкретного вида риска предполагает, что банк понесет некоторые потери, а также есть зависимость между величиной потерь и вероятностью их возникновения, графически выражаемая так называемой кривой риска (рис.2). Она является более сложной, чем прямолинейная зависимость на рис.1.

Рис.2.Кривая риска

Кривая риска делится на четыре области риска.

• безрисковая область, для которой характерно отсутствие всяких потерь при совершении банковских операций. Нижняя граница безрисковой области проходит на рис.2 через точку А, а верхняя граница не определена, поскольку теоретически прибыль банка не ограничивается;

• область допустимого риска (участок АВ на рис.2). При проведении операций в данной области банк рискует только тем, что в худшем случае он не получит прибыли, но произведенные затраты будут окуплены;

• область недопустимого риска (участок ВС на рис.2), в которой возможны потери выше расчетной прибыли, но не больше общего размера дохода. В этом случае банк подвергается опасности потерять всю намеченную выручку от банковской операции;

• область критического риска (участок CD на рис.2) подразумевает вероятность потерь, достигающих величины собственных средств банка. Такое положение приравнивается к банкротству банка, а поэтому должно быть исключено в банковской практике. При этом точка D обозначает величину возможных потерь, равную размеру собственных средств банка.

При изучении банковских рисков важно учитывать:

• состояние экономики страны, которое в кризисной ситуации может выражаться в падении объемов валового внутреннего продукта, значительной инфляции, финансовой неустойчивости большинства предприятий и организаций;