Доходы сельскохозяйственных предприятий - формирование и распределение

- принятый предприятием способ отражения выручки от реализации в учетных регистрах бухгалтерского учета;

- согласованность записей синтетического и аналитического учета отгрузки и реализации в разрезе осуществляемых видов деятельности и номенклатуры продукции (работ, услуг);

- наличие документов, подтверждающих своевременность и правильность отражения выручки от реализации на счетах бух

галтерского учета;

- данные аналитического учета затрат, связанных с производством продукции (услуг, работ), их группировка в целях планирования, учета и калькулирования себестоимости;

- согласованность записей синтетического и аналитического учета прочих доходов.

- исполнение и соблюдение договорной дисциплины;

- правильность отражения доходов от предоставления во временное пользование активов предприятия;

- правильность определения прибыли (убытка) от продажи, выбытия основных средств и прочего имущества;

- основания для выбытия объектов основных средств: безвозмездная передача, списание в случае морального и физического износа, ликвидация при авариях и стихийных бедствиях;

- правильность формирования налогооблагаемой базы, применения ставок и арифметических расчетов;

- правильно ли осуществляется учет штрафов, пени, неустоек и сумм возмещения убытков, приняты ли эти суммы к бухгалтерскому учету в размере, определенном судом или признанном должником;

- правильно ли отражаются в учете прибыли прошлых лет, выявленные в отчетном периоде;

- правильно ли отражаются в учете дебиторская задолженность и долги, не реальные для взыскания;

- правильно ли отражаются в учете активы, полученные безвозмездно;

- правильно ли отражаются в учете суммы дооценки активов;

- правильно ли учтен результат от реализации основных фондов и иного имущества, за исключением ценных бумаг.

- правильно ли отражено превышение фактических затрат, включаемых в себестоимость, над установленными лимитами, нормами и нормативами;

- правильно ли учтены операции по безвозмездно полученному имуществу.

- соответствие данных отчета о прибылях и убытках (строк 160, 170, 180, 190) данным аналитического и синтетического учета.

- правильность отражения прибыли (убытка) в течение года на счете 99.

Аудитору необходимо дать оценку систем бухгалтерского учета и внутреннего контроля, принятым в проверяемой организации, чтобы определить вероятность возникновения ошибок, влияющих на достоверность финансовой отчетности.

Немаловажную роль аудит играет и в управлении. Так как, прибегая к различным процедурам проверок можно получить достоверную и объективную информацию, что и заключается в определении аудита. В системе управления аудит занимает промежуточное место между получением информации и принятием управленческого решения.

3 НАПРАВЛЕНИЯ УВЕЛИЧЕНИЯ ДОХОДОВ СПК «ЗАРЯ» КРАСНОПАРТИЗАНСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ

3.1 Резервы увеличения доходов СПК «Заря»

В современных условиях рынка и жёсткой конкуренции доход и поиск резервов его увеличения становятся, пожалуй, самыми актуальными проблемами для любого предприятия. Повышение доходности деятельности занимает всё более значимые позиции в системе целей предприятия. Тем более что современные учёные и практики утверждают, что получение дохода является целью практически всех фирм и является доминирующей.

Правильное определение, оформление, оценка и учет доходов в финансово - хозяйственной деятельности организации играет важную роль и напрямую влияет на престижность и рентабельность фирмы.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста.

Важными факторами роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда, компетентность руководства.[51]

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно- технической оснащенностью, соответственно-качественными параметрами продукции, ее ассортиментом и структурой и т. д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основу самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно-экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой — на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу и др.).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование, в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование привлечения денежных ресурсов на финансовых рынках - доходов от ценных бумаг, вкладов, депозитов, аренды и иных финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой (временное падение доходов окупится высвобождением средств за счет ускорения их оборота), предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другими мерами воздействия.

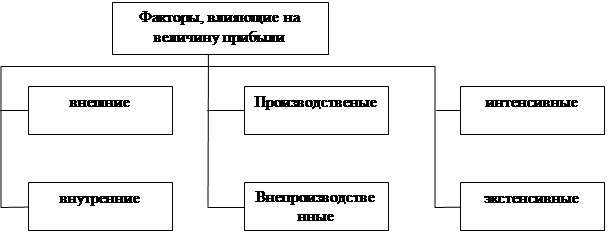

К факторам, не зависящим от деятельности организаций (внешние) относятся изменения государственных регулируемых цен на реализуемую продукцию, уровень налогов и тарифов, нормы амортизационных отчислений, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы (рис.5).

Рис. 5 – Факторы, влияющие на величину прибыли

Внутренние факторы делятся на производственные и в непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Другие рефераты на тему «Сельское, лесное хозяйство и землепользование»:

Поиск рефератов

Последние рефераты раздела

- Выращивание цветочных растений в закрытым и открытом грунте в условиях континентального климата центра России

- Выращивание ремонтного молодняка кур

- Вирусные болезни сельскохозяйственных животных

- Влияние водопроницаемости биологически активного слоя чернозема выщелоченного на развитие водной эрозии

- Влияние различных норм расхода гербицида дублон голд на силосную продуктивность и качество урожая кукурузы

- Выращивание картофеля

- Грубые корма