Доходы сельскохозяйственных предприятий - формирование и распределение

Формирование прибыли СПК «Заря» осуществляется за счет средств, полученных от:

· основной или операционной деятельности (производство и реализация продукции, работ и услуг предприятия);

· финансовой деятельности (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний.);

· чрезвычайных статей (операции, не являющиеся характерными для де

ятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Формирования прибыли СПК «Заря» складывается из таких показателей, как:

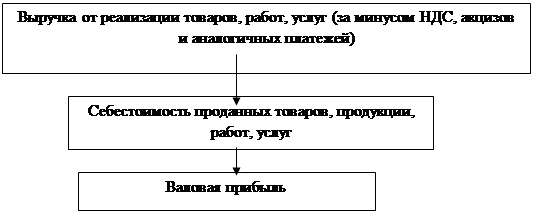

1)чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

2)себестоимость проданных товаров, продукции, работ, услуг - затраты непосредственно связанные с реализацией продукции (работ, услуг).

3)валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

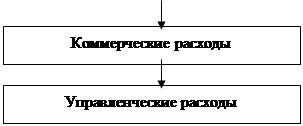

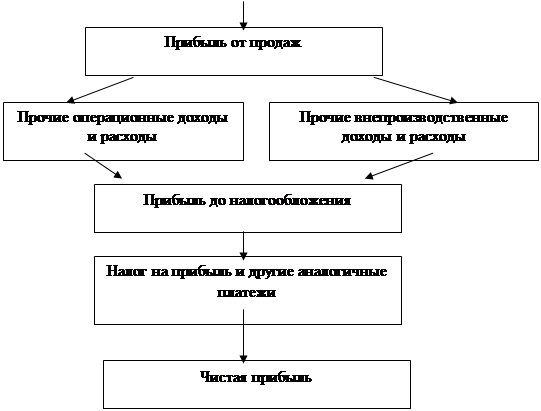

4)прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

5)прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение кредита предприятием;

Рассмотрим схему формирования прибыли СПК «Заря» на рис 3.

| |||

| |||

|

Рис.3 Схема формирования прибыли СПК «Заря»

6)прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль – это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством. Таким образом, налогооблагаемая прибыль – это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

7)чистая прибыль (чистый убыток) – прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Таблица 7 - Формирование прибыли СПК «Заря»

|

Показатель |

2006г. |

2007г. |

2008г. |

Откло нения (+;-)- |

2008г. в % к 2006г |

|

Выручка от продажи продукции (работ, услуг), тыс. руб. |

14945 |

28007 |

30550 |

15605 |

в 4 раза |

|

Полная себестоимость реализованной продукции (работ, услуг), тыс. руб. |

13039 |

16511 |

12360 |

-679 |

94,8 |

|

Валовая прибыль, тыс. руб. |

1906 |

11496 |

18190 |

16284 |

в 9 раз |

|

Коммерческие расходы, тыс. руб. |

12 |

20 |

18 |

6 |

150 |

|

Управленческие расходы, тыс. руб. |

- |

2437 |

2016 |

2016 |

- |

|

Прибыль (+), убыток (-) от продаж, тыс. руб. |

1894 |

9039 |

16156 |

14262 |

в 8 раз |

|

Прочие доходы, тыс. руб. |

3707 |

1800 |

9186 |

5479 |

247,8 |

|

Прочие расходы, тыс. руб. |

2108 |

839 |

1265 |

-843 - |

60,0 |

|

Прибыль (+), убыток (-) до налогообложения, тыс. руб. |

3493 |

10000 |

24077 |

20584 |

в 7 раз |

|

Чистая прибыль (убыток) отчетного периода, тыс. руб. |

2968 |

10000 |

24077 |

21039 |

в 8 раз |

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью показателей рентабельности, которые характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат. Они более полно, чем прибыли отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Другие рефераты на тему «Сельское, лесное хозяйство и землепользование»:

Поиск рефератов

Последние рефераты раздела

- Выращивание цветочных растений в закрытым и открытом грунте в условиях континентального климата центра России

- Выращивание ремонтного молодняка кур

- Вирусные болезни сельскохозяйственных животных

- Влияние водопроницаемости биологически активного слоя чернозема выщелоченного на развитие водной эрозии

- Влияние различных норм расхода гербицида дублон голд на силосную продуктивность и качество урожая кукурузы

- Выращивание картофеля

- Грубые корма