Виды издержек для целей ценообразования

Из анализа данных, приведенных в таблице, можно сделать вывод о том, что предпринимательские издержки превышают бухгалтерские в 1,26 раза.

точно рассчитать затраты на производство продукции, сколько предвидеть их изменение при любой динамике объемов продажи. Действительно, разные объемы выпуска товаров требуют различных по объему и структуре издержек. В этом случае категорию издержек уже не

льзя рассматривать как некий монолит, отдельные структурные элементы которого подчиняются тем же законам, что и целое. Практически необходимым становится разделение издержек на постоянные и переменные 1. Это один из важнейших видов классификаций затрат, применяемых в рыночной экономике.

1 Такое разделение издержек осуществляется в зависимости от характера их связи с объемом продаж (производства). На практике широко используются и другие классификации:

по способу включения издержек в затраты, относимые на единицу продукции (прямые и косвенные);

в зависимости от связи издержек с процессом изготовления продукции (основные и накладные).

Постоянные издержки (FC – англ. fixed costs) не зависят от объема выпуска продукции в краткосрочном периоде. Они представляют собой издержки постоянных факторов производства и остаются неизменными, в то время как объем производства изменяется. Так, если объем увеличивается или уменьшается на 20%, то общие постоянные издержки остаются неизменными.

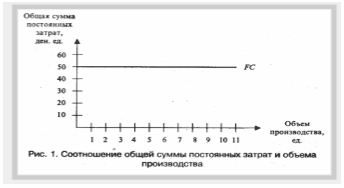

Постоянные издержки по своей экономической природе являются затратами на создание условий для конкретной деятельности. Это расходы по содержанию зданий, помещений, арендная плата, страховка, амортизационные отчисления и т.п. График постоянных затрат представлен на рис. 1.

График показывает, что с изменением объема производства общая сумма постоянных затрат не меняется. Как бы объем производства ни увеличивался – с 1 до 5 ед. (в 5 раз) или с 1 до 10 ед. (в 10 раз), сумма постоянных затрат остается неизменной и равна 50 ден. ед.

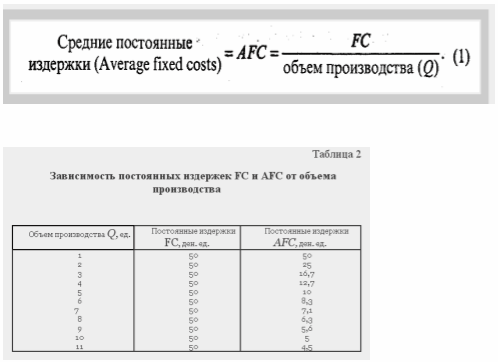

Если представить, что объем производства равен 1 ед., то постоянные издержки составляют (50:1) 50 ден. ед., при увеличении же производства до 10 ед., постоянные затраты на единицу продукции снижаются (50:10) до 5 ден. ед. (табл. 2).

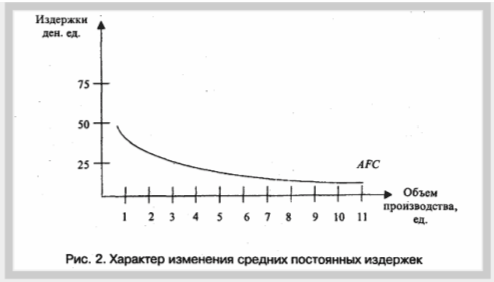

Зависимость средних постоянных издержек от изменения объема производства представлена на рис.2.

Средние постоянные затраты устойчиво снижаются с увеличением объема производства. Однако важно заметить, что средние постоянные затраты снижаются значительно быстрее при изменении объема с 1 до 2 ед., чем при изменении на ту же единицу, но в диапазоне от 8 до 10 ед.

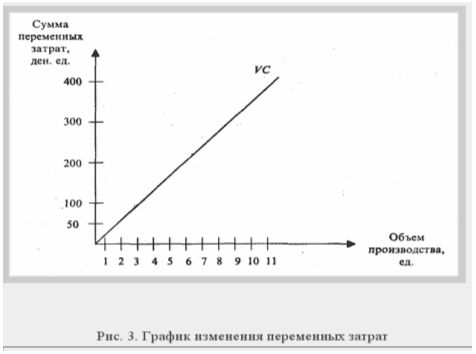

Переменные издержки (VC – англ. variable costs) меняются вместе с объемом выпуска продукции и обычно определяются этим объемом (рис. 3). Например, затраты на металл, используемый трубопрокатным заводом, увеличатся на 5%, если объем производства труб возрастет на 5%.

Экономическая природа переменных издержек – это затраты на практическое осуществление той деятельности, ради которой создано данное предприятие. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергию, расходы на оплату труда1.

1 Однако часть затрат может строго разграничена и безусловно отнесена к постоянным или переменным издержкам. Поэтому в отечественной практике калькулирования затрат больше принято использовать понятия: условно-постоянные и условно-переменные издержек (VC) к объему производства.

Переменные затраты увеличиваются пропорционально объему производства (при росте объема производства от 1 до 2 ед. переменные затраты увеличиваются с 50 до 78 ден. ед.)

Средние переменные издержки (А VС) представляют собой отношение переменных издержек (VС) к объему производства.

Классификация издержек на постоянные и переменные имеет реальный экономический смысл и широко используется в зарубежной и отечественной практике для решения таких задач управления, как:

1) оценка конкурентоспособности предприятия;

2) регулирование массы и прироста прибыли на основе относительного сокращения тех или иных расходов при увеличении выручки;

3) расчет окупаемости затрат и определение «запаса финансовой прочности» предприятия на случай осложнения конъюнктуры рынка или иных затруднений;

4) расчет цены изделия методом маржинальных издержек. Однако определение оптимальной ценовой стратегии предприятия в сложившихся условиях рынка возможно только при дальнейшем анализе изменения издержек в зависимости от возможных объемов производства товара. В этой связи различают валовые, средние и предельные издержки.

Общий объем предпринимательских расходов, связанный с валовым (совокупным) объемом производства, называется валовыми (совокупными) издержками (ТС– англ. total costs) и равен сумме постоянных и переменных издержек предприятия.

ТС = FC + УС. (3)

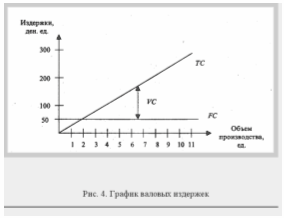

Валовые издержки определяют нижнюю границу цены производимого товара (рис. 4).

Расстояние между прямой постоянных затрат (FC) и прямой валовых затрат (ТС) – это сумма переменных затрат1.

1 В рассмотренных случаях график поведения затрат представлен прямой линией. Однако изменение затрат может быть описано и кривой.

Средние валовые издержки (АС) представляют собой издержки производства на единицу произведенной продукции

Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму (рис. 5). Сначала средние издержки достаточно высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходят до минимума в точке М.

По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому, вследствие закона убывающей доходности, кривая начинает идти вверх. Следует обратить внимание на то, что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек (AFC) и средних переменных издержек (AVC).

Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

В одной и той же отрасли действуют не одинаковые, а совершенно разные фирмы с разными масштабами, организацией и технической базой производства, а значит, и с разным уровнем издержек. Сравнение средних издержек фирмы с уровнем цены дает возможность оценить положение этой фирмы на рынке.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России