Лизинг и финансовый менеджмент

4. Сравнительная эффективность лизинга и банковского кредита

Сравнительную эффективность банковского кредита и лизинга как способов долгосрочного финансирования целесообразно рассмотреть на отдельных примерах, используя для этого разные методические подходы.

Пример 1. Компания "Levin" рассматривает целесообразность лизинга сборочного конвейера, который она собирается пр

иобрести в следующем году. Имеются следующая данные.

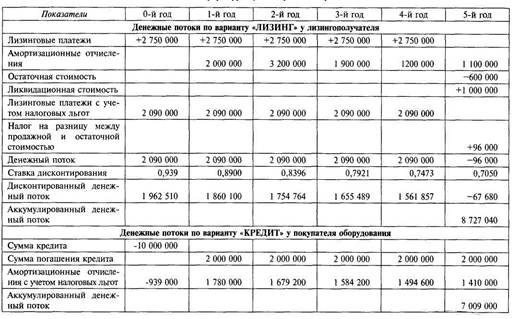

Компания планирует купить автоматическую сборочную линию с пятилетним сроком эксплуатации стоимостью 10 млн у. е. с учетом затрат на доставку и монтаж оборудования. Согласно альтернативному варианту компания может взять кредит на пять лет в сумме 10 млн у. е. под 10%; кредит будет погашаться равномерно в течение всего срока, проценты будут выплачиваться ежегодно платежами в конце года.

Сформируем расчетную таблицу.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Компания предполагает, что после пятого года сможет реализовать выкупленное по договору лизинга оборудование за 1 млн. у.е. Ежегодные лизинговые платежи в течение 5 лет (оплата производится в начале года) 2 750 000 у. е. в начале каждого года. Договором лизинга предусмотрено, что обслуживать оборудование будет лизингодатель без дополнительной платы. Ставка налога на прибыль - 40%.

Компания предполагает, что после пятого года сможет реализовать выкупленное по договору лизинга оборудование за 1 млн. у.е. Ежегодные лизинговые платежи в течение 5 лет (оплата производится в начале года) 2 750 000 у. е. в начале каждого года. Договором лизинга предусмотрено, что обслуживать оборудование будет лизингодатель без дополнительной платы. Ставка налога на прибыль - 40%.

Оборудование будет амортизироваться по следующей схеме:

1-й год 2-й год 3-й год 4-й год 5-й год

20% 32% 19% 12% 11%

Требуется обосновать выбор более эффективного способа финансирования по расчетной таблице. Оценка целесообразности покупки оборудования

Показатели 0-й год 1-й год2-й год

Затраты на выплату процентов 10 000 10 000

Налоговая экономия при выплате процентов 4 000 4 000

Погашение кредита - 100 000

Налоговая экономия на амортизации 20 000 20 000

Чистый денежный поток 14 000 - 86 000

Коэффициент дисконтирования 0,943 0,890

Оценка целесообразности лизинга

Показатели 0-й год 1-й год 2-й год

Лизинговые платежи 55 000 55 000

Налоговая экономия на лизинговых платежах 22 000 22 000

Чистый денежный поток 33 000 33 000

Чистая приведенная стоимость кредитного варианта:

NPV = - 86 000 - (33000 + 33000) = - 20 000

Выводы. И в этом случае приведенный чистый поток свидетельствует об эффективности использования лизинговой схемы. [4, с.460]

ЗАКЛЮЧЕНИЕ

Лизинг является эффективной формой финансирования расходов на приобретение основных средств. В соответствии с Федеральным законом "О финансовой аренде (лизинге)" от 29 октября 1998 г. № 164-ФЗ (в ред. Федерального закона от 29 января 2002 г. № 10-ФЗ) лизинговая деятельность - это вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Лизинг позволяет предприятию использовать в денежном обороте средства другого предприятия на долгосрочной основе. Данная форма финансирования осуществляется через лизинговую компанию, приобретающую для третьего лица право собственности на имущество и отдающего его в аренду на определенный срок. Особую роль играет лизинг в техническом перевооружении предприятий.

Лизинг можно рассматривать как форму долгосрочного кредитования покупки. Поскольку лизинговая компания полностью оплачивает основные средства по поручению лизингополучателя за счет собственных средств, то к ней переходит право собственности на предмет покупки.

Для предприятия-арендатора необходимость привлечения к сделке лизинговой компании вызвана в основном отсутствием финансовых ресурсов для приобретения основных средств и сложностью получения долгосрочных ссуд. Лизинг стимулирует эффективное использование основных средств и полностью исключает наличие не установленного оборудования, его нерациональное использование, так как получаемый доход от эксплуатации предмета лизинга должен покрывать все расходы, включая арендную плату, и приносить прибыль.

Совершенствование правовой и нормативной базы финансовой аренды позволит российским лизинговым компаниям развиваться более стремительными темпами и аккумулировать значительно большие финансовые ресурсы, с целью их дальнейшего инвестирования в российские предприятия. Все это поможет привлечь дополнительный объем капитальных инвестиций в российскую экономику, что, в свою очередь, положительно скажется на повышении общего уровня жизни российских граждан.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Зубарева Л.В. Лизинг как метод инвестирования: Учебное пособие для студентов – М.: Финансы и инвестиции, 2001. - 457 с.

2. Коршунова Н.М. Лизинг: экономические и правовые основы: Учеб. пособие для вузов / Карп М.В., Шабалин Е.М., Эриашвили НД, Истомин О. Б.; - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. - 191 с.

3. Ковалева А.М. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 2004. – 284 с

4. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003. - 639 с.

5. Степанова И.С. Экономика предприятия: Учебник - 3-е изд., доп. и перераб. – М.: Юрайт-Издат, 2005. - 620 с.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств