Бюджетно-налоговая политика в Республике Беларусь

Действие встроенных стабилизаторов объясняется следующим образом.

В период спада растет безработица и автоматически увеличиваются расходы бюджета на выплату социальных пособий, следовательно, растут доходы населения и совокупный спрос. В период подъема экономики складывается противоположная ситуация.

Правительства проводят дискреционную, так называемую стабилизационную, фискальную полит

ику, которая в зависимости от фазы экономического цикла может быть сдерживающей или стимулирующей (дефицитной).

Сдерживающая фискальная политика проводится на этапе экономического подъема с целью преодоления инфляции, вызванной избыточным спросом. Она направлена на ограничение деловой активности, уменьшение реального объема ВНП по сравнению с его потенциальным уровнем. Механизм реализации сдерживающей политики предполагает увеличение чистых налогов (разность между доходом правительства, полученным от взимания налогов, и правительственными трансфертными платежами) или их рост в сочетании с уменьшением правительственных расходов (закупок и заказов), что компенсирует ожидаемое оживление совокупного спроса в частном секторе экономики.

Стимулирующая (дефицитная) фискальная политика осуществляется в период спада производства при значительном уровне безработицы посредством мероприятий, направленных на снижение чистых налогов или на сочетание снижения чистых налогов с увеличением государственных расходов.[13, с. 286-287]

Воздействие налогов и госрасходов на экономический рост.

Стабилизационное воздействие налогов и государственных расходов на экономическое развитие обусловлено тем, что они обладают мультипликационным эффектом и оказывают прямое влияние на совокупный спрос, объем национального производства, занятость населения. Так, в период спада правительства, стимулируя государственные расходы, вызывают мультипликационный рост потребительских расходов и множительный эффект инвестиций.

Мультипликатор государственных расходов (МРг), равный отношению ![]() (где МРС - предельная склонность к потреблению), показывает приращение ВНП в результате роста государственных расходов на закупку товаров и услуг.

(где МРС - предельная склонность к потреблению), показывает приращение ВНП в результате роста государственных расходов на закупку товаров и услуг.

При значительном уровне безработицы государство проводит стимулирующую политику в форме сокращения налогов. Более низкие налоги вызывают увеличение доходов домашних хозяйств, что ведет к увеличению расходов и росту совокупного спроса, цен, расширению объема производства и совокупного предложения, а в результате - к повышению реального ВВП. Они также стимулируют рост сбережений домашних хозяйств и увеличение прибыльности предпринимательских инвестиций. Это способствует повышению нормы накопления капитала, расширению производства, снижению безработицы и увеличению национального продукта. Следовательно, налоги также приводят к мультипликационному эффекту.

Мультипликатор чистых налогов (МРн) – это отношение величины смещения совокупного спроса к величине заданного изменения реальных чистых налогов. Его абсолютная величина определяется по формуле:

МРн=МРг-1.

Налоги по сравнению с государственными расходами в меньшей степени воздействуют на изменение национального продукта. Налоговый мультипликатор меньше мультипликатора государственных расходов на величину предельной склонности к потреблению:

MPH=MMP* ММР=![]() .

.

Это объясняется тем, что государственные расходы являются составляющей совокупных расходов, а налоги выступают фактором, влияющим только на потребление ,- одну из переменных совокупных расходов. Кроме того, если каждая денежная единица, использованная на закупку товаров и услуг, оказывает прямое воздействие на прирост ВНП, то при сокращении налогов только одна часть сэкономленных доходов семейных хозяйств идет на потребление, поскольку другая уходит на сбережения. [13, c. 287-288]

Модели стабилизационной политики

Выбор правительства форм и методов осуществления стабилизационной фискальной политики зависит и от используемой концептуальной модели государственного регулирования. В теории и практике государств с рыночной системой выделяют две такие модели - неокейнсианская и неоклассическая.

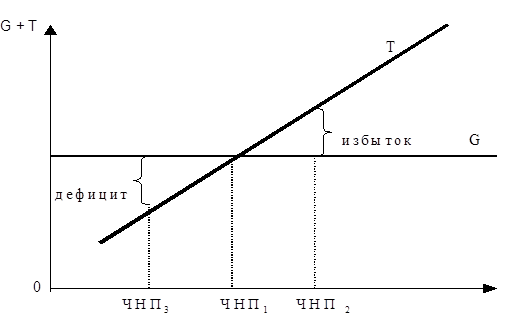

Дж. Кейнс особое значение придавал недискреционной бюджетно-налоговой политике, которая, по его мнению, способна амортизировать кризис. Встроенная стабильность возникает вследствие наличия функциональной зависимости между налогами и национальным доходом. Так, величина собираемого чистого налога варьируется пропорционально величине чистого национального продукта (ЧНП), следовательно по мере изменений уровня ЧНП возможны автоматические колебания (увеличение или уменьшение) размеров налоговых поступлений и возникающих бюджетных дефицитов и излишков. (рис.1)

Рисунок 1. Встроенная стабильность: T – налоговые поступления; G- государственные расходы.

Как показано на рисунке 1, размер автоматически возникающих бюджетных дефицитов и излишков, а следовательно, и встроенная стабильность зависят от восприимчивости изменений в налогах к изменениям величины ЧНП. Если налоговые поступления энергично изменяются вслед за изменением ЧНП, то наклон линии Т будет крутым, а вертикальное расстояние между T и G , то есть дефицит государственного бюджета или его излишек,- большим. Следствием этого становится замедление экономического подъема и формирование тенденции к ликвидации дефицита государственного бюджета и образованию бюджетного излишка.

Таким образом, в кейнсианской теории основным показателем фискальной политики является изменение бюджетной позиции, то есть величины дефицита или излишка федерального бюджета.

Неоклассическая модель налогового регулирования основывается на теории “экономика предложения”, представители которой обосновали вывод, что одним из условий, обеспечивающих рост сбережений и расширение инвестиционной деятельности, выступает низкий уровень налогов. Для этого они использовали бюджетную концепцию А. Лаффера, где главной переменной величиной являются предельные ставки налогов. Так, если предельные ставки достигают достаточно высокого уровня, то сокращаются стимулы для предпринимательской инициативы и расширения производства, падают прибыли, усиливается процесс уклонения от уплаты налогов, а следовательно, снижаются и общие налоговые поступления. Уменьшение предельных налоговых ставок вызывает противоположный эффект. [13, c.288-289]

Анализ последствий снижения налогов для государственных финансов осуществляется на основе кривой Лаффера. Считая, что налоговые поступления являются продуктом налоговой ставки и налоговой базы, Лаффер проследил графическую взаимосвязь между ними (рис.2) и пришел к выводу, что эффект воздействия изменения норм обложения на бюджетные поступления зависит от величины эластичности выпуска продукции по налоговой ставке. Когда ее величина достигает –1, налоговые поступления начинают сокращаться. Таким образом, по мере роста норм обложения от 0 до100% поступления в государственный бюджет будут расти от 0 до некоторого максимального уровня, а затем вновь снижаться до 0 в связи с тем, что более высокие налоговые ставки сдерживают экономическую активность и сокращают налоговую базу.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств