Доходы и расходы жилищно-коммунального хозяйства

Рисунок 0.7. Структура затрат СМУП «ЖЭУ-15» за 2005-2009 гг.

При анализе рисунка можно увидеть, что наибольший удельный вес на протяжении пяти лет в группировке затрат по экономическим элементам занимают затраты на оплату труда и составляют практиче

ски 50 % от общей суммы затрат. Следовательно, можно сказать о том, что производство СМУП «ЖЭУ-15» является трудоемким.

Себестоимость — это стоимостная оценка используемых в процессе оказания услуг, выполнения работ природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов.

Таблица 0.9. Динамика себестоимости работ, услуг СМУП «ЖЭУ-15» за 2005-2009 гг. в действующих и сопоставимых ценах.

|

Годы |

Себестоимость работ, оказанных услуг в действующих ценах (тыс. руб.) |

Коэффициент инфляции |

Расчет |

Себестоимость работ, оказанных услуг в сопоставимых ценах (тыс.руб.) |

|

2005 |

4456,5 |

1 |

4456,5*5,56 |

24778,14 |

|

2006 |

5885,9 |

2,18 |

5885,9*3,99 |

23484,74 |

|

2007 |

7845,5 |

2,43 |

7845,5*2,43 |

19064,56 |

|

2008 |

10026,4 |

3,99 |

10026,4*2,18 |

21857,55 |

|

2009 |

12012,6 |

5,56 |

12012,6*1,0 |

12012,6 |

Анализируя данные таблицы 0.9 можно сказать, что наиболее существенное влияние рост коэффициента инфляции на себестоимость работ, услуг оказал в 2005 и 2006 годах, что свидетельствует о глобальном росте цен за аналогичный период. Себестоимость работ, услуг в сопоставимых ценах в 2009 году снизилась, что является положительным фактором.

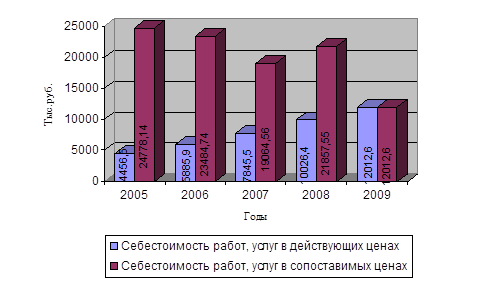

На рисунке 0.8. представлена динамика себестоимости работ, услуг в действующих и сопоставимых ценах за пять лет. Из рисунка видно, что себестоимость в сопоставимых ценах превышает себестоимость в действующих ценах. Себестоимость в действующих ценах возрастает, а себестоимость в сопоставимых ценах снижается. В 2008 году произошло резкое увеличение данного показателя, что объясняется резким скачком инфляции, а в 2009 году он снизился, что является положительным моментом и свидетельством того, что ресурсы использовались боле рационально.

Рисунок 0.8. Динамика себестоимости работ, услуг в действующих и сопоставимых ценах за 2005-2009 гг.

Итоговым показателем финансово-хозяйственной деятельности организации является прибыль (убыток). Прибыль представляет собой по существу разницу между доходами и расходами предприятия.

Прибыль (убыток) от продажи продукции, работ, услуг – это разница между выручкой от продажи продукции, работ, услуг в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, установленных законом РФ и затратами на ее производство и продажу, включенными в себестоимость продукции, работ, услуг. Данный показатель определяется по формуле 0.6, которая позволяет отразить сущность показателя:

Ппр = Vp – C, (0.6)

где: Vp - выручка от реализации работ, услуг,

С – себестоимость работ, услуг,

Ппр - прибыль (убыток) от реализации работ, услуг.

Расчет прибыли (убытка), полученного организацией в течение пяти лет представлен в таблице 0.10.

Таблица 0.10. Расчет прибыли (убытка) за 2005-2009 гг.

|

№ |

Наименование показателя (тыс. руб.) |

Годы | ||||

|

2005 |

2006 |

2007 |

2008 |

2009 | ||

|

1 |

Выручка от реализации работ, услуг |

1947,2 |

3210,5 |

4302,5 |

7035,8 |

9056,1 |

|

2 |

Себестоимость работ, услуг |

4456,5 |

5885,9 |

7845,5 |

10026,4 |

12012,6 |

|

3 |

Прибыль (убыток) от реализации работ, услуг (стр.1-стр.2) |

(2509,3) |

(2675,4) |

(3543) |

(2990,6) |

(2956,5) |

Анализируя данные таблицы, можно сделать вывод, что предприятие на протяжении пяти лет осуществляет убыточную деятельность, так как себестоимость выполненных работ, оказанных услуг превышала выручку от оказания услуг, выполнения работ предприятием. Несмотря на то, что выручка от реализации работ, услуг значительно выросла в 2009 году по сравнению с 2005 годом на 7108,9 тыс. руб., убыток в 2009 году превышает убыток в 2005 году на 447,2 тыс. руб., что является отрицательной тенденцией. Наибольший убыток получен предприятием в 2007 году, в следующие за 2007 годы наблюдается снижение полученного организацией убытка. Темпы роста себестоимости работ и услуг, выполненных организацией, выше темпов роста полученной выручки, поэтому убыток ежегодно увеличивается.

Динамика убытка СМУП «ЖЭУ-15» на протяжении пяти лет представлена наглядно на рисунке 0.9, где виден его постоянный рост. По данному рисунку четко видно, что на протяжении пяти лет СМУП «ЖЭУ-15» получало убыток от продаж. Причем наибольшая его величина наблюдается в 2007 году и составляет 3543 тыс. руб. В 2008 и 2009 годах величина полученного убытка в организации начинает снижаться, что является положительной тенденцией.

Другие рефераты на тему «Экономика и экономическая теория»:

- Методы комплексной оценки хозяйственно-финансовой деятельности

- Анализ фонда оплаты труда

- Организация работы грузового автотранспортного предприятия и оценка эффективности его экономической деятельности

- Комплексный анализ хозяйственной деятельности предприятия

- Экономика и управление производством на железной дороге

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России