Анализ состояния корпоративной этики служащих банковской системы

2.3 Современное состояние этики и корпоративной культуры служащих банка России

Международной финансовой корпорацией было проведено исследование практики корпоративного управления в Российском банковском секторе.

Главной целью данного исследования является попытка определить и понять:

в какой степени наилучшая международная практика корпоративного управления принимается россий

скими банками в их повседневной деятельности;

имеют ли российские банки специальные методы оценки практики корпоративного управления их клиентов при принятии решения об оказании финансовых услуг.

Исследование выбрало 50 банков из первоначальной выборки в 125 банков. Банки предоставляли информацию, отвечая на вопросы опросника, а также в дополнение проводились индивидуальное интервью с каждым банков. Результаты не проверялись с использованием альтернативных источников информации.

Банки-участники исследования различаются по своим размерам и имеют от 105 до 4600 сотрудников (в 50% банков численность сотрудников составляет менее 500 человек). 64% банков-респондентов зарегистрировано как открытые акционерные общества (ОАО), 28% - как закрытые акционерные общества (ЗAO) и 8% как общества с ограниченной ответственностью (OOO). 66% банков имеет менее 50 акционеров.

В большинстве случае анкеты заполнялись представителями высшего руководства банков, например, руководителями банка (28%) и их заместителями (24%), а также руководителями подразделений (18%). В ряде случаев анкеты заполнялись председателями наблюдательных советов (4%) или другими членами (8%) наблюдательных советов.

Банки, отвергшие предложение на участие в исследовании, называли конфиденциальность, малую значимость исследования или отсутствие интереса в качестве главных причин своего отказа.

Основные выводы исследования:

1. Банки в целом соблюдают законодательные и нормативно-правовые требования и предпринимают предварительные шаги по совершенствованию корпоративного управления.

2. Банки имеют структуры наблюдательных советов на уровне ниже оптимального.

3. Банки испытывают трудности при распределении функций между наблюдательным советом и правлением.

4. Банкам необходимо повышать открытость и информационную прозрачность.

5. Банкам следует пересмотреть структуру внутреннего аудита и управления рисками.

6. Система оценки рисков в Банках не предусматривает оценку практики корпоративного управления у корпоративных клиентов.

Более подробные выводы, сделанные из результатов исследования, приводятся ниже. Эти выводы сгруппированы по следующим темам:

1. Осведомленность о практике корпоративного управления и приверженность этой практике;

2. Наблюдательный совет (Совет Директоров) и Правление;

3. Права акционеров и других заинтересованных сторон;

4. Раскрытие информации и прозрачность;

5. Операционная деятельность.

Банкам был задан вопрос об их отношении к корпоративному управлению в целом и об их стремлении предпринимать шаги по совершенствованию практики корпоративного управления у себя в частности. Осведомленность о практике корпоративного управления и применение ее принципов являются одним из четырех критериев, по которым IFC оценивает уровень корпоративного управления своих клиентов. К остальным критериям относятся: деятельность Наблюдательного совета (Совета директоров) и Правления, раскрытие информации и информационная прозрачность, защита прав акционеров.

Основные цели корпоративного управления

Большинство банков считают надлежащее корпоративное управление важным аспектом своей деятельности и называют многочисленные преимущества, которые могут быть получены от его усовершенствования, такие как улучшение управления рисками (74%), повышение эффективности операций (64%), повышение своей репутации в глазах общественности (60%), увеличение уровня капитализации банка (54%). Следует отметить, преимущества хорошего корпоративного управления для повышения качества управления рисками и эффективности внутренних операций были банками оценены выше, чем преимущества корпоративного управления для привлечения инвестиций.

Рисунок 1 –Приверженность общепринятым принципам/кодексам корпоративного управления

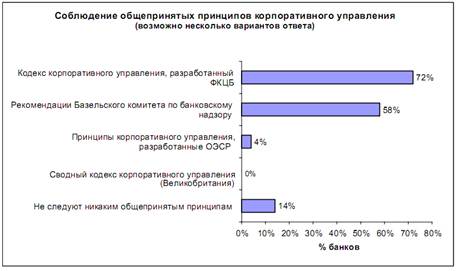

Большинство банков (72%) следуют положениям Кодекса корпоративного поведения, разработанного Федеральной комиссией по рынку ценных бумаг (ФКЦБ) и/или рекомендациям Базельского комитета по банковскому надзору (БКБН) (58%), что свидетельствует о высокой степени осведомленности и признании банками этих рекомендаций принципов.

Тем не менее, 14% банков не придерживаются никаких рекомендаций или принципов, установленных международными или национальными регулирующими органами. В эту категорию в основном входят банки, имеющие организационно-правовой статус закрытых акционерных обществ или обществ с ограниченной ответственностью.

Рисунок 2 – Соблюдение общепринятых принципов корпоративного управления

Хотя большинство банков и заявляют о том, что они соблюдают рекомендации и принципы, установленные ФКЦБ и БКБН, лишь 28% банков закрепили эти принципы в своих собственных Кодексах корпоративного управления (ККУ).

Однако, обнадеживает, что большая группа банков планирует либо разработать собственный ККУ в ближайшем будущем (38%), либо внести соответствующие изменения в существующие внутренние документы в целях обеспечения эффективного корпоративного управления (6%).

Две трети банков, в которых имеется собственный ККУ, разработали этот документ на основе Кодекса корпоративного поведения, предложенного ФКЦБ. К сожалению, только половина этих банков предоставила свободный доступ к этому документу всем заинтересованным сторонам.

Рисунок 3 – Наличие собственного Кодекса корпоративного управления

График 4 подтверждает нежелание банков полностью формализовать свою практику корпоративного управления. Хотя, банки имеют некоторые внутренние положения, регулирующие отдельные аспекты корпоративного управления, как правило, это только те документы, обязательное наличие которых предписано российским законодательством и регулирующими органами (например, Устав банка или Положение о Ревизионной комиссии). Другие внутренние документы, описывающие корпоративное управление, которые наилучшая международная практика относит к категории необходимых, используются редко, например, Кодекс корпоративного управления (имеется у 28% банков), Положение о процедуре соблюдения требований законодательства и регулирующих органов (16%), Положение о порядке урегулирования корпоративных конфликтов (12%).

Две трети банков не имеют никаких документов, формально описывающих корпоративные ценности банка. Такие документы могли бы способствовать развитию корпоративной культуры и служить основой для деятельности Наблюдательного совета, руководства и сотрудников банков.