Методы управления

Функции. Определяются направления деятельности специалиста.

Должностные обязанности. Перечисляются конкретные задачи, возложенные на специалиста; указывается форма его участия в управленческом процессе - руководит, утверждает, подготавливает, рассматривает, контролирует, согласовывает, представляет, курирует и т.д.

Права. Определяются права, предоставляемые специалисту для рассмотрения

возложенных на него функций и обязанностей.

Ответственность. Устанавливаются виды ответственности за не совершаемое и некачественное выполнение специалистом должностных обязанностей и невыполнение предоставляемых прав.

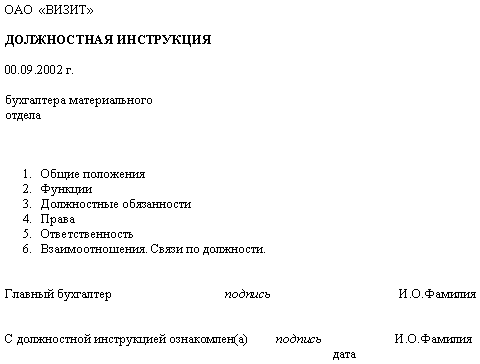

Взаимоотношения. Связи по должности (перечисляется круг должностных лиц, с которыми вступает в служебные взаимоотношения и обменивается информацией, определяется порядок подписания, согласования и утверждения документов). Должностная инструкция разрабатывается руководителем структурного подразделения, при отсутствии структурных подразделений - специалистом, занимающим данную должность, подписывается руководителем структурного подразделения или специалистом - разработчиком, утверждается директором предприятия, согласовывается с юристом и доводится до работника под расписку. Пример должностной инструкции приведён в приложении Л.

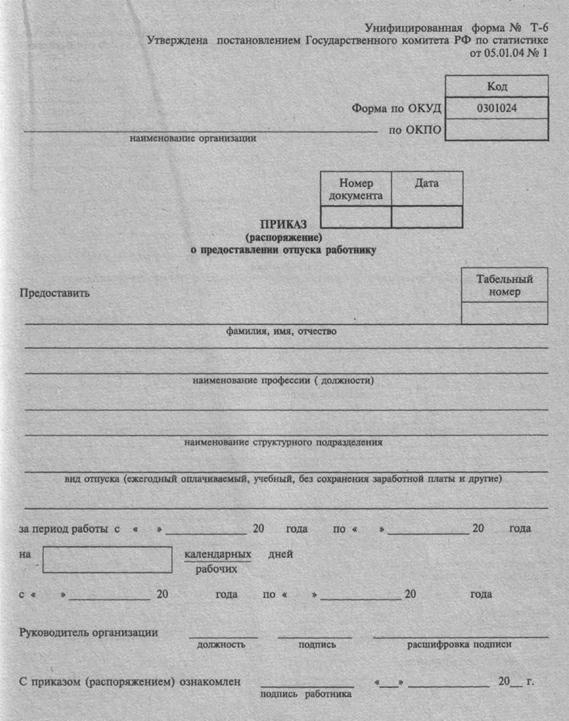

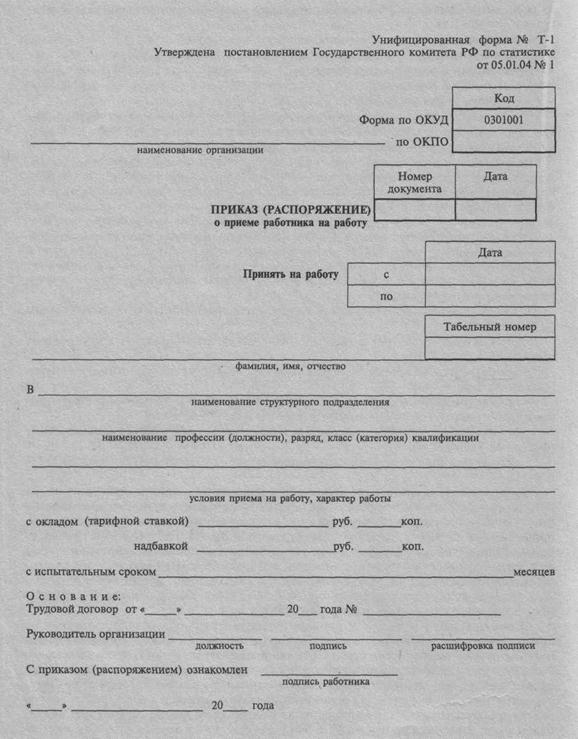

Должностной и численный состав предприятия с указанием фонда заработной платы закрепляется в Штатном расписании. Штатное расписание составляет на бланке предприятия и содержит перечень должностей, сведения о количестве штатных единиц, должностных окладов, надбавках и месячном фонде заработной платы. Штатное расписание подписывается заместителем руководителя предприятия. Согласовывается с главным бухгалтером и утверждается руководителем предприятия. При этом в грифе утверждения указываются общая штатная численность предприятия и месячный фонд заработной платы. Пример выписки из приказа приведён в приложении К.

4 Особенности организационно-распорядительных документов предприятия

Главная особенность организационно-распорядительных документов состоит в том, что они являются внутренними документами. Иными словами, для того, чтобы разработать и ввести их в действие, не требуется участия сторонних организаций или представителей каких-либо других предприятий. Достаточно решения руководства или других должностных лиц того предприятия, деятельности которого эти документы касаются. Для подписания же внешних документов договоров, накладных, актов приемки работ и пр. волеизъявления представителей только одного юридического лица недостаточно. Необходимо решение должностных лиц как минимум двух организаций, неподотчетных друг другу.

Внутренний документ, выпускаемый на предприятии, может считаться обязательным для исполнения сотрудниками лишь в том случае, если он имеет юридическую силу.

Чтобы документ имел такую силу, необходимо следующее[21]:

-положения, содержащиеся в документе, должны строго соответствовать требованиям законодательства;

-документ должен быть издан должностным лицом управления, отдела предприятия, обладающим необходимыми для этого полномочиями;

-реквизиты документа должны соответствовать принятым нормам.

Если эти условия не соблюдены, документ может быть признан судом недействительным.

Так, например, чтобы включить в себестоимость представительские расходы, на предприятии в соответствии с законодательством должны быть изданы следующие документы:

-приказы об утверждении работников, имеющих право получать наличные денежные средства под отчет на представительские расходы;

-приказ о назначении комиссии для проверки правомерности списания представительских расходов;

-общая смета на приемы делегаций, утвержденная генеральным директором предприятия на предстоящий год;

-отчет работника предприятия об израсходованных суммах. К отчету должны быть приложены копии соответствующих документов, подтверждающих приобретение продуктов, сувениров и товарно-материальных ценностей, расходов на буфетное или ресторанное обслуживание и т.п.;

-авансовые отчеты.

Если такие документы составлены неправильно или вовсе отсутствуют, налоговая инспекция может посчитать списание представительских расходов на себестоимость нарушением. А это, как правило, приводит к применению финансовых санкций по налогу на прибыль или по налогу на добавленную стоимость.

ПРИЛОЖЕНИЕ А

Приложение Б

Приложение В

Приложение Г

Приложение д

Приложение е

|

|

Приложение Ж

ПОСТАНОВЛЕНИЕ

00.00.00 №1145

Москва

Об упорядочении деятельности по развитию собаководства

В целях упорядочивания мероприятий по развитию собаководства и обеспечению организованного единства в их осуществлении Правительство Федерации

ПОСТАНОВЛЯЕТ:

Возложить на министерство сельского хозяйства и продовольствия Российской Федерации регулирования вопросов развития собаководства в Российской Федерации.

Председатель Правительства

Российской Федерации М.Касьянов

Приложение з

ЗАО "Российская пушнина"

Совет директоров

РЕШЕНИЕ

00.00.00

О подготовке к пушному

Аукциону в Санкт-Петербурге №5

На основании координационного плана от 00.00.00 Совет директоров ассоциации "Российская пушнина"

РЕШИЛ:

1. Назначить ответственным ЗАО на аукционе Васильева А.Д.

2. Васильеву подготовить уточненный ассортимент пушных изделий, пользующихся наибольшим спросом и представить на рассмотрение Совету до 00.00.00.

Председатель Совета А.Л.Шилов

Члены Совета

Л.А.Горбунов

А.С.Шумов

Визы

В дело №

00.00.00

Приложение И

Наименование предприятия

РАСПОРЯЖЕНИЕ

00.00.00

О перераспределении служебных

помещений

В связи с производственной необходимостью:

1. Отделу маркетинга переместить сотрудников.

Ответственный - нач.отдела Смирнов А.И.

Срок исполнения 01.10.2001.

2. Отделу рекламы освободить комнату №21, разместив сотрудников на имеющихся площадях.

Ответственный - нач. отдела Антонов Г.И.

Директор предприятия Г.К.Лан

Приложение К

Приложение Л

Приложение М

Заключение

Исходя из вышеизложенного, я пришла к следующим теоретическим выводам: