Организационная культура как фактор повышения эффективности управления

Следует отметить общий рост практически всех статей баланса в 2008 году по сравнению с 2007 годом. В 2008 году по сравнению с 2007 годом произошел рост внеоборотных активов предприятия и сокращение оборотных активов, а также произошло сокращение заемного капитала и увеличение собственного, что положительно сказалось на самостоятельности предприятия.

Рисунок 3 - Динамика структуры пассивов предприятия в 2007-2008 годах.

Для оценки финансового состояния предприятия рассчитаем коэффициенты маневренности, платежеспособности, автономии, текущей и абсолютной ликвидности, коэффициент финансовой устойчивости. Для расчетов используем данные финансовой отчетности ООО "Лесторг-Сервис" (Приложения А-Г).

Коэффициент маневренности составил в конце отчетного периода 2007 года 0,7, а в конце отчетного периода 2008 года данная величина составила 0,97. Следовательно, доля собственного капитала предприятия, находящегося в такой форме, которая не позволяет свободно им маневрировать, увеличивая закупки сырья, материалов.

Коэффициент финансовой автономии составил в конце отчетного периода 2007 года 0,27, а в 2008 году 0,37. Стабильный рост данного коэффициента на 0,1% свидетельствует о некотором, хотя и не значительном, увеличении финансовой независимости организации.

Коэффициент оборачиваемости капитала составил в 2008 году 2,269, что на 0,17% ниже показателя аналогичного периода 2007 года.

Коэффициент текущей ликвидности составил в 2008 году 1,58, что на 1,61% выше показателя 2007 года.

![]() (1)

(1)

Величина коэффициента восстановления платежеспособности в 2007 году не соответствовала нормативу (>1). Это свидетельствует о том, что организация должна наращивать товарооборот и вести разумную кредитную и финансовую политику, тогда в последующих периодах платежеспособность будет восстановлена. В 2008 году данный коэффициент был выше единицы.

Расчетные показатели сведем в таблицу 2.

Таблица 2 - Анализ коэффициентов финансового состояния ООО "Лесторг-Сервис"

|

Показатель |

Нормативное значение |

2007 г. |

2008 г. |

Абс. откл (08/07) |

|

Коэффициент маневренности |

0,2-0,5 |

0,7 |

0,97 |

0,27 |

|

Коэффициент финансовой автономии |

>0,5 |

0,27 |

0,37 |

-0,26 |

|

Коэффициент оборачиваемости капитала |

>5 |

13,9 |

2,43 |

-11,47 |

|

Коэффициент текущей ликвидности |

>2 |

1,36 |

1,58 |

0,22 |

Таким образом, на основании рассчитанных коэффициентов можно сделать вывод о стабильном финансовом состоянии организации. Однако коэффициент финансовой автономии, коэффициент текущей ликвидности не соответствуют нормативу. При сокращении некоторых статей баланса наблюдается некоторое увеличение основных показателей финансового состояния. Возможно, это обусловлено улучшением структуры баланса.

Конечным результатом финансовой деятельности предприятия является прибыль, она представляет собой реализованную часть чистого дохода созданного прибыльным путем.

В хозяйственной практике используются следующие показатели прибыли:

1. Прибыль от реализации = ![]() (2)

(2)

2. Балансовая прибыль = ![]() (3)

(3)

3. Чистая прибыль = ![]() (4)

(4)

Рассчитаем данные показатели для отчетного периода 2007 года:

![]()

![]()

![]()

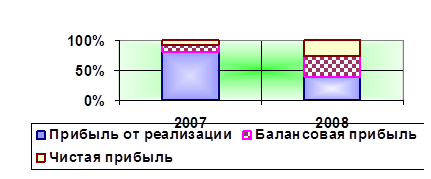

В 2008 году прибыль от реализации составила 1509 тыс. р., балансовая прибыль 1263 тыс. р., чистая прибыль 1046 тыс. р.

Динамика показателей прибыли ООО "Лесторг-Сервис" представлена на рисунке 4.

Показатель рентабельности характеризует уровень прибыльности (убыточности) производственной деятельности предприятия.

Различают следующие виды рентабельности:

Рентабельность продаж = ![]() (5)

(5)

Рентабельность производства продукции = ![]() (6)

(6)

Рентабельность собственного капитала = ![]() (7)

(7)

Рисунок 4 - Динамика показателей прибыли ООО "Лесторг-Сервис"

Рассчитаем данные коэффициенты для отчетного периода 2007 года:

рентабельность продаж ![]()

рентабельность производства продукции = ![]()

рентабельность собственного капитала ![]()

В 2008 году данные показатели составили:

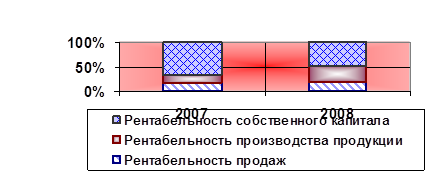

рентабельность продаж - 41,6%

рентабельность производства продукции - 71,2%

рентабельность собственного капитала - 109%

Наглядно динамика показателей рентабельности представлена на рисунке 5.

Рентабельность производства свидетельствует об эффективности использования оборотных активов в 2007 году на 9,8, а в 2008 году на71,2%.

Рентабельность продаж является качественным показателем и показывает, что доля прибыли в каждом заработанном рубле в 2008 году составила 41,6%, что на 32,64% больше, чем в 2007 году.

Рентабельность собственного капитала свидетельствует об увеличении эффективности использования собственного капитала на 140% в 2008 году по сравнению с аналогичным периодом 2007 года.

Рисунок 5 - Динамика показателей рентабельности предприятия

Повышение уровня рентабельности достигается следующими методами: