Влияние метода амортизации ОС на результаты деятельности предприятия

n'' – число полных месяцев в течении которых введенные фонды не числятся на балансе предприятия.

Используя данные таблицы 1 определим среднегодовую стоимость каждого вида ОПФ:

Здания и сооружения

Так как в течении года О.Ф. этого вида не выводилось и не вводилось, то среднегодовая стоимость осталась неизменной:

КО. Ф= 6400000руб.

Машины и оборудование

В течении года 1 ап

реля 2005 года было вновь введено основных фондов на сумму 168000руб., следовательно Сввод = 168000руб., эти О.Ф. числятся на балансе с 1 апреля, т.е. n' = 9 месяцев. И в то же время 7 августа 2005 года было выведено О.Ф. на сумму 190000руб. и с 1 сентября они не числятся на балансе, т.е. n'' = 4 месяца, отсюда:

![]()

Производственный и хозяйственный инвентарь

13 июня 2005 года было вновь введено средств на сумму 36000руб. (Сввод), с 1 июля они числятся на балансе, т.е. n' = 6 месяцев, 12 сентября было выведено средств на сумму 20000руб. (Свывод) и с 1 октября они числятся на балансе, т.е. n'' = 3 месяца, отсюда:

![]()

Прочие

В течении года не производилось ввода и вывода, отсюда:

![]()

Общая сумма О.Ф. на конец года составит:

![]() 6400000+2162667+1013000+420000=9995667р.

6400000+2162667+1013000+420000=9995667р.

Зная среднегодовую стоимость О.Ф. определим долю пассивных и активных средств (таблица 2):

Таблица 2 – Доля пассивных и активных средств

|

Основные фонды | |||||

|

Активные |

Пассивные | ||||

|

Виды ОПФ |

Стоимость на начало года (руб) |

Доля (%) |

Виды ОПФ |

Стоимость на начало года (руб) |

Доля (%) |

|

Машины и оборудование |

2162667 |

21,6 |

Здания и сооружения |

6400000 |

64,1 |

|

Производственный и хоз. инвентарь |

1013000 |

10,1 | |||

|

Итого: |

31,7 |

64,1 | |||

|

Прочие |

420000 |

4,2 | |||

|

Итого: |

9995667 |

100 | |||

Из данных таблицы следует, что пассивные средства вдвое превышают активные, что для промышленного предприятия является негативным фактом.

Амортизационные отчисления

Расчет амортизационных отчислений на данном предприятии производится методом прямого счета (линейного) на основании среднегодовой стоимости отдельных видов О.Ф. и установленных норм амортизации. Подведем расчеты и заполним таблицу 3.

Здания и сооружения:

Машины и оборудование:

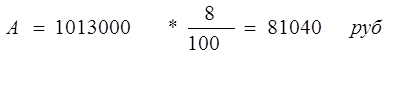

Производственный и хозяйственный инвентарь:

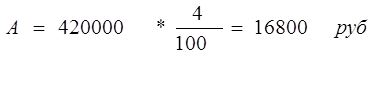

Прочие:

Таблица 3 – Амортизационные отчисления ОАО "АМФ"

|

Виды ОПФ |

Среднегодовая стоимость |

Амортизация (руб) |

На (%) |

|

1. Здания и сооружения |

6400000 |

384000 |

6 |

|

2. Машины и оборудование |

2162667 |

216267 |

10 |

|

3. Производственный и хоз. инвентарь |

1013000 |

81040 |

8 |

|

4. Прочие |

420000 |

16800 |

4 |

|

Итого: |

9995667 |

698107 |

На основании сделанных расчетов, составим таблицу динамики и состава О.Ф.П. (таблица 4):

Таблица 4 – Динамика и состав ОПФ ОАО "АМФ"

|

Виды ОПФ |

Стоимость на начало года (руб) |

Ввод |

Вывод |

Амортизация |

Ко. ф. (руб) | |||

|

Дата 2005год |

Стоим. |

Дата 2005 год |

Стоим. |

На (%) |

А (руб) | |||

|

1. Здания и сооружения |

6400000 |

- |

- |

- |

- |

6 |

384000 |

6400000 |

|

2. Машины и оборудование |

2100000 |

1.04 |

168000 |

7.08 |

190000 |

10 |

216267 |

2162667 |

|

3. Производ. и хоз. инвентарь |

1000000 |

13.06 |

36000 |

12.09 |

20000 |

8 |

81040 |

1013000 |

|

4. Прочие |

420000 |

- |

- |

- |

- |

4 |

16800 |

420000 |

|

Итого: |

9920000 |

- |

204000 |

- |

210000 |

- |

698107 |

9995667 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России