Классификация и характеристика затрат

Прогрессивные затраты растут быстрее, чем возрастает уровень деловой активности (заработная плата при сдельно-прогрессивной оплате).

Дегрессивные затраты растут медленнее, чем возрастает уровень деловой активности (затраты на вспомогательные материалы, электроэнергию для технологических нужд и т. д.).

Регрессивные затраты сокращаются при росте уровня деловой активности (такими затратами

могут быть постоянные затраты в расчете на единицу продукта).

Под «переменными» или «постоянными» подразумевают совокупные затраты на весь объем выпуска или продаж.

Совокупные затраты – это затраты, которые необходимо произвести, чтобы осуществить весь объем выпуска или продаж продукции (товаров).

Удельные затраты – затраты, необходимые для производства (продажи) единицы продукции (товара).

Затраты на весь объем выпуска можно графически отобразить так, как показано на рисунках 3, 4.

Производственные затраты, которые остаются практически неизмененными в течении отчетного периода, не зависят от деловой активности предприятия, но могут измениться под воздействием других факторов (например, если цены растут, то совокупные постоянные затраты тоже возрастают), называются постоянными производственными затратами. Примерами постоянных затрат являются расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов, охрана.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. В большинстве случаев издержки являются условно-переменными (или условно-постоянными).

В этом случае изменения деловой активности организации также сопровождаются изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменный, так и постоянный компоненты (например, оплата пользования телефоном состоит из фиксированной абонентской платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое)).

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из низ наилучшего. Сравниваемые показатели можно разделить на две группы:

1. Остаются неизменными при всех альтернативных вариантах.

2. Варьируют в зависимости от принятого решения.

Когда рассматривается большое количество альтернатив, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, которые от варианта к варианту меняются. Эти затраты называют релевантными. Они учитываются при принятии решения. Показатели первой группы не принимаются в расчет при оценках.

Безвозвратные затраты – это произведенные ранее затраты, которые не могут быть изменены никакими управленческими решениями, Безвозвратные затраты не учитываются при принятии решений.

Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете, когда для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем.

Приростные затраты являются дополнительными и появляются в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю.

Планируемые затраты – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами, они включаются в плановую себестоимость продукции.

Непланируемые затраты – затраты, которые отражаются в фактической себестоимости продукции. При использовании метода фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.

В целях осуществления контроля и регулирования затраты делят на:

- регулируемые и нерегулируемые;

- затраты в пределах норм, плана, сметы и отклонения от норм, плана, сметы.

Регулируемыми называются расходы, величина которых может зависеть от менеджера соответствующего уровня управления.

Нерегулируемые расходы не зависят от решений менеджера.

По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые.

Контролируемые затраты могут контролироваться работниками организации.

Неконтролируемые затраты не поддаются контролю со стороны работников организации – повышение цен на оборудование и топливно-энергетические ресурсы, изменение ставок отчислений на социальные нужды, налогов и т. п.

В связи с тем, что одной из задач является подготовка информации для внутренних пользователей, необходимых для принятия ими управленческих решений и своевременное доведение этой информации до руководства предприятия, то вышеперечисленная классификация затрат является весьма актуальной.

3. Управление затратами, мероприятия по их снижению

Управление затратами – это умение экономить ресурсы и максимизировать отдачу от них.

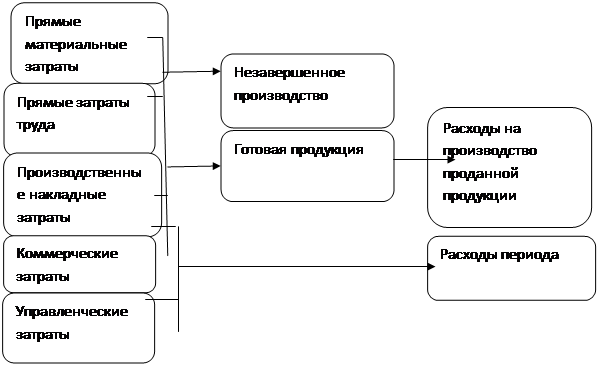

Затраты – это стоимость всех ресурсов, использованных в процессе производственно-хозяйственной деятельности предприятия. Расходами считаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах компании в виде готовой продукции, незавершенного производства, остатков полуфабрикатов для собственного потребления, незавершенных объектов капитального строительства, нематериальных активов и т. п. (упрощенная схема на основе стандартов МСФО представлена на рисунке 5).

Управление затратами подразумевает целый комплекс мероприятий, направленных на снижение и контроль затрат. Процесс создания системы управления затратами на предприятии можно разбить на следующие этапы:

1. Установление связи между системами управления затратами и бюджетного управления.

Управление затратами эффективно только при его жесткой увязке с системой бюджетирования. Внедрение на предприятии системы бюджетирования может расцениваться как первый шаг на пути к управлению затратами. При разработке бюджета предприятие ограничивает размер планируемых затрат и тем самым управляет ими.

Затраты Запасы Расходы

Рисунок 5 - Структура затрат и расходов компании

Бюджет компании можно составлять с использованием нормативов затрат (нормирование), а также путем жесткого ограничения затрат структурных подразделений и установления менеджментом компании лимитов (лимитирование). Лимитирование применяется к тем статьям затрат, для которых не установлены нормы (коммерческие и общехозяйственные расходы и т. д.). Планы предприятий должны быть реальными, но напряженными.

Главный вывод заключается в том, что учет неразрывно связан с планированием, и принимать во внимание надо только то, что спланировано. Только в этом случае можно говорить об управлении как о процессе обеспечения целенаправленного поведения системы при изменяющихся внешних условиях.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции