Классификация и характеристика затрат

1.сырье и материалы;

2.возвратные отходы (вычитаются);

3.покупные изделия и полуфабрикаты, услуги производственного характера сторонних организаций;

4.топливо и энергию на технологические цели;

5.оплату труда производственных рабочих;

6.отчисления на социальные нужды;

7.расходы на подготовку и освоение производства;

8.общепроизводственные расходы;

9.общехозяйстве

нные расходы;

10.потери от брака;

11.прочие производственные расходы.

При журнально-ордерной форме бухгалтерского учета для обобщения затрат на производство по организации в целом в разрезе экономических элементов затрат и калькуляционных статей расходов применяется журнал-ордер № 10.

1.3 Методы учета затрат на производство

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам продукции и единицам продукции).

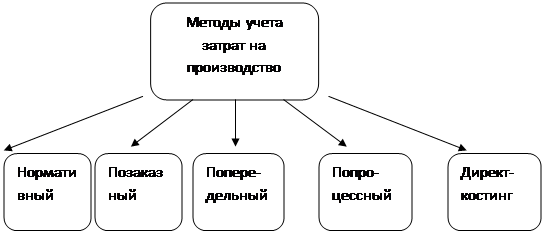

В настоящее время применяются различные методы учета затрат на производство, представленные на рисунке 1

|

Рисунок 1 – Методы учета затрат на производство

Сущность нормативного метода учета затрат на производство заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренные нормативными калькуляциями; обособлено ведут оперативный учет отклонений фактических затрат от текущих норм с указанием мест возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяет влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм величины изменений норм:

Зф=Зн+О+И,

Где Зф – затраты фактические; Зн – затраты нормативные; О – величина отклонений от норм; И – величина изменений норм.

Отклонение фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом.

Для использования нормативного метода учета затрат и калькулирования себестоимости необходимо:

- составлять нормативные калькуляции по каждому виду продукции (работ, услуг);

- осуществлять учет изменений норм затрат;

- выявлять отклонения фактических затрат от нормативных и определять причинны и виновников этих отклонений;

- фактическую себестоимость отдельных видов продукции (работ, услуг) исчислять прибавлением к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат.

Для общепроизводственных расходов нормативный коэффициент должен исчисляться отдельно для переменных и для постоянных затрат.

Нормативный коэффициент переменных общепроизводственных расходов исчисляют делением планируемых переменных общепроизводственных затрат на планируемое количество машино-часов, нормо-часов трудозатрат или другое планируемое количественное выражение определенной базы.

Нормативный коэффициент постоянных общепроизводственных расходов определяют отношением их планируемой величины к планируемому количественному выражению определенной базы (нормо-часы трудозатрат или др.).

Текущий учет затрат по нормам и отклонений от них ведут, в основном, только по прямым расходам (сырье, материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Нормативный метод учета производственных затрат и калькулирования себестоимости продукции призван выполнять две функции: обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно – отклонений от норм и их изменений; обеспечить точное калькулирование себестоимости продукции.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитический учет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывают соответствующий шифр заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или данной отрасли способами.

При позаказном методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

К недостаткам данного метода следует отнести отсутствие оперативного контроля над уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.

Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе).

В черной металлургии переделами являются выплавка чугуна, выплавка стали, прокат; в текстильной промышленности – выработка пряжи, изготовление пряжи и ее крашение.

Попередельный метод, кроме того, широко применяют в деревообрабатывающей, химической, целлюлозно-бумажной и ряде других отраслей промышленности.

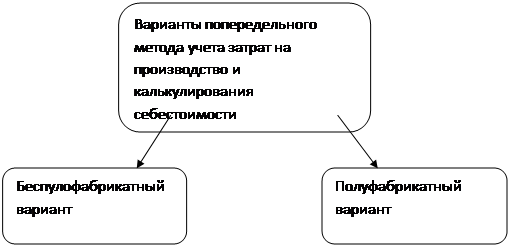

Существуют два варианта попередельного метода учета затрат на производство и калькулирования себестоимости продукции, которые изображены на рисунке 2

При бесполуфабрикатном варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, которые ведут в цехах. С таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта.

Рисунок 2 – Варианты попередельного метода учета затрат на производство и калькулирования себестоимости

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции