Классификация и характеристика затрат

Согласно технологии бюджетного управления, к учету необходимо предъявить два требования:

- планирование и учет должны осуществляться в сопоставимом формате;

- периодичность учетных процедур должна быть такой, чтобы зафиксированные при их выполнении отклонения от плана можно было своевременно устранить при составлении планов на очередной период.

Пример.

У нас в организации управл

ение затратами начинается тогда, когда начальники подразделений подают заявки на выделение денежных средств для выполнения планового задания. Все заявки внимательно просматриваются, анализируются, какие-то исправляются. Например, подали заявку для оплаты транспортных расходов (доставка товара из Хабаровска) за три рейса. Созвонившись с поставщиками, узнали, что будет всего два рейса из Хабаровска. Естественно, эта заявка корректируется.

Все статьи затрат любого подразделения делятся на три группы:

- затраты, не подлежащие пересмотру (обязательства по договорам: арендная плата, ветеринарные и дератизационные услуги, оплата ККМ);

- затраты, связанные с обязательствами, которые могут быть пересмотрены (можно расторгнуть договора, но последуют штрафы);

- затраты, которые могут быть отклонены или отложены на другие периоды без значительного ущерба для предприятия (например, покупка нового компьютера или ремонт комнаты для обслуживающего персонала может быть отложена на следующий месяц).

Сначала сокращаются затраты из третьей группы, потом – из второй и только в самом крайнем случае – из первой. Пересмотр затрат первой группы приведет к необходимости структурных изменений: сокращение или увеличение занимаемой арендной площади и т. д.

Порой для снижения затрат могут потребоваться более кардинальные меры: смена оборудования на более производительное, внедрение энергосберегающих технологий и т. д.

2. Определение перспективных направлений снижения затрат.

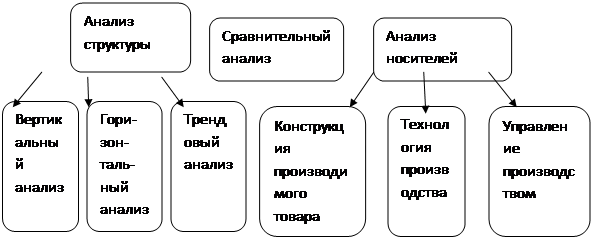

Для выявления затрат, которые могут быть сокращены, целесообразно использовать следующие виды анализа (см. рисунок 6):

Рисунок 6 - Виды анализа для сокращения вида затрат

3. Разработка плана мероприятий по снижению затрат.

Данный план включает следующие положения:

1. Наименование мероприятия.

2. Направленность мероприятия (какая статья затрат будет оптимизирована).

3. Факторы, оказывающие влияние на статью затрат (носители затрат).

4. Суть мероприятия (решение по оптимизации затрат).

5. Стоимость мероприятия.

6. Эффект от проведения мероприятия.

7. Лица, ответственные за выполнение мероприятия.

8. Сроки реализации.

Пример.

1. Организация по снижению затрат.

2. Снижение затрат по статье «ГСМ предприятия».

3. Факторы, которые оказывают влияние на эту статью затрат: время работы и простоя, растущие цены на ГСМ, ремонт автомобиля, амортизация.

4. Оптимизация затрат при принятии управленческого решения.

5. На предприятии существует две категории водителей: наемные и штатные. Расходы, затрачиваемые на обе категории водителей, приведем в таблице 3.

Таблица 3 – Затраты на водителей

|

Наименование затрат |

Затраты на штатного водителя в месяц (в рублях) |

Затраты на наемного водителя в месяц (в рублях) |

|

ГСМ |

10 350,00 |

- |

|

З/плата (в т.ч. налоги) |

17 000,00 |

39 000,00 |

|

Ремонт и зап.части |

5 000,00 |

- |

|

Стоянка |

4 700,00 |

- |

|

Амортизация |

7 500,00 |

- |

|

Итого |

44 550,00 |

39 000,00 |

Из таблицы 3 видно, что один штатный водитель нам обходится дороже в месяц на 5 550,00 руб. А ведь бывают еще незапланированные затраты на ремонт (смена колеса, стекла и др.), которые будет оплачивать организация. Значит, затраты еще больше возрастут.

6. У нас на фирме три штатных водителя. Если мы их сократим, а на работу возьмем наемных водителей, то наша экономия будет составлять минимум 16 650,00 руб. каждый месяц, а в зимнее время еще больше, т. к. теплые стоянки стоят дороже.

7. Ответственным за этот план назначается начальник отдел доставки.

8. Перейти на новый режим работы в течении месяца.

При разработке плана мероприятий по снижению затрат важно правильно назначить ответственных лиц за выполнение каждого мероприятия. Ответственными за управление затратами должны быть менеджеры компании (начальники производственных подразделений), поскольку они владеют технологией, управляют производством и другими бизнес-процессами, принимают решения в рамках производственно-хозяйственной деятельности предприятия. Самое главное – в управлении затратами должен быть заинтересован и участвовать директор компании.

Как показывает практика, недостаточно разработать мероприятия по снижению затрат. Зачастую нужно преодолеть сопротивление собственных сотрудников, которые считают, что не стоит дополнительно тратить силы еще и на этот процесс. Поэтому важно разработать положение по премированию сотрудников за снижение затрат.

Пример. На одном предприятии действует следующая система мотивации персонала. При выполнении разработанных мероприятий и снижении затрат по истечении отчетного периода подразделение получает в свое распоряжение 50% от сэкономленной суммы, при этом часть из полученной в распоряжение суммы идет на развитие (до 60%), а остальная часть используется в качестве материального стимулирования сотрудников.

Как только сотрудник начинает получать процент или премию от экономии, уровень затрат начинает снижаться, неоправданных расходов становится меньше. Но здесь важно обеспечить контроль качества работы и выполнение основных обязанностей сотрудником.

Таким образом, если в снижении затрат будут заинтересованы и рядовые сотрудники, и топ-менеджеры компании, то управление издержками должно дать положительные результаты.

Заключение

В ходе выполнения данной курсовой работы были изучены вопросы, касающиеся затрат предприятия. В курсовой работе приведены понятия затрат, их подробная классификация, рассмотрены методы учета затрат.

Затраты в деятельности предприятия играют очень большую роль. Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, вспомогательных материалов, технологической энергии, воды, начислением заработной платы, отчислением в социальные фонды и рядом других необходимых затрат и отчислений. Главное назначение учета затрат – контроль за производственной деятельностью и управление затратами на ее осуществление. Для подсчета суммы всех расходов предприятия приводят их к денежному показателю в виде себестоимости. На основе затрат осуществляется калькулирование продукции (работ, услуг) и определяется себестоимость изделия. Определение себестоимости – очень сложный учетный процесс, учитывающий отраслевую специфику предприятия. Порядок и условия определения себестоимости для разных предприятий не совпадают, поскольку для них предусмотрены различные приемы для исчисления себестоимости. Таким образом, от того какая специфика производства на предприятии, зависят приемы и методы исчисления себестоимости.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции