Экономическая безопасность предприятия

Например, соотношение собственных и заемных средств должно быть в пропорции 1:1, ликвидность — на уровне 1 и выше, коэффициент покрытия краткосрочных обязательств оборотными средствами — 2, обеспеченность недвижимостью — приближающаяся к 1, а чистая рентабельность капитала — выше процента за банковский кредит.

Одним из показателей платежеспособности служит показатель отношения оборотных сре

дств к краткосрочной задолженности. На практике это соотношение должно составлять 2:1, что означает, что краткосрочные обязательства дважды перекрываются активами.

Другим показателем платежеспособности предприятия (фирмы) является отношение долгосрочной задолженности к собственному капиталу фирмы. В норме это соотношение должно составлять 0,65 и меньше.

Недвижимость обеспечивает финансовую устойчивость предприятия (фирмы) и свидетельствует об удельном весе стоимости основных фондов, финансовых ресурсов и имущественных прав в совокупных активах предприятия (фирмы). Оптимальный показатель — 0,5. Обеспеченность недвижимостью достигается при равенстве показателя недвижимости и собственного капитала. Нормативное значение — 1. Увеличение величины показателя говорит об устойчивости и платежеспособности предприятия (фирмы).

Рассмотрим методику анализа финансовой деятельности предприятия (фирмы) за отчетный период с помощью относительных финансовых коэффициентов. Эти коэффициенты можно разбить на три группы. В первую группу входят коэффициенты ликвидности оборотных средств К1 и К2, где

![]()

![]()

Если коэффициент K1 характеризует ликвидность оборотных средств, то коэффициент К2 — быстроту ликвидности оборотных средств. В мировой практике для успешно работающих предприятий промышленности рекомендуются: k1 > 1,8 и К2 > 1,0. Эти коэффициенты ограничивают затоваривание предприятия (фирмы) готовой продукцией.

Во вторую группу коэффициента входят коэффициент К3, характеризующий оборот товарных запасов, и К4, характеризующий эффективность использования абсолютных активов. Они оцениваются по следующим формулам:

![]() ;

;

![]() .

.

В мировой практике для успешно работающих промышленных предприятий рекомендуются: К3 > 2,8 и К4 > 1,6.

К третьей группе показателей относятся коэффициенты прибыльности К5 и К6, где

![]()

![]()

В мировой практике для успешно работающих промышленных предприятий рекомендуются: К5 > 8,2% и К6 > 14,7%

Для малых предприятий и фирм (активы от 1 до 10 млн. долл.) рекомендуются следующие значения этих коэффициентов:

К1 > 1,8, К2 > 0,9, К3 > 3,2, К4 > 1,7; К5 > 6,7%; К6 > 15 %.

При анализе финансовой деятельности предприятия (фирмы) с помощью этих коэффициентов можно использовать следующие рекомендации:

1. Если значения всех коэффициентов выше приведенных цифр, то можно сделать вывод, что предприятие (фирма) работает эффективно.

2. Если значение какого-либо из коэффициентов несколько ниже рекомендованного уровня, то он должен быть под постоянным контролем со стороны руководства предприятия (фирмы).

3. Если значения коэффициентов К3 и К4 ниже рекомендованных уровней, то руководству предприятия (фирмы) следует проанализировать продуктивность всех статей актива, эффективность маркетинговых мероприятий.

В случае, если большинство коэффициентов будет существенно ниже рекомендованных уровней, необходимо серьезно заняться анализом всей финансовой деятельности предприятия (фирмы).

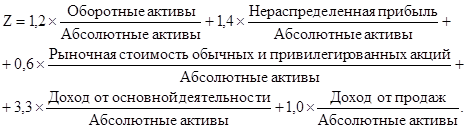

При анализе финансового состояния предприятия (фирмы) представляет также интерес показатель вероятности банкротства Z, который отражает финансовую устойчивость предприятия (фирмы). Он оценивается по следующей формуле:

В зависимости от величины показателя Z определяется вероятность банкротства предприятия (фирмы): до 1,8 — очень высокая; 1,81—2,7 — высокая, 2,71—3,0 — возможная; более 3 — очень низкая.

Если получено низкое значение Z, то это следует понимать как сигнал опасности, показывающий необходимость более глубокого анализа причин, вызвавших снижение этого показателя экономической безопасности предприятия (фирмы).

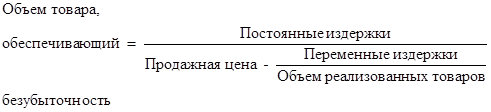

В отечественной практике для оценки устойчивой работы предприятия (фирмы) проводится анализ самоокупаемости производства (определение «точки безубыточности»). Для этого необходимо определить по каждому товару, какие издержки являются постоянными (не зависят от объема производства), а какие — переменными (пропорциональны объему производства). После этого, используя простую формулу, можно подсчитать минимальный объем данного товара, обеспечивающий безубыточность производства:

.

.

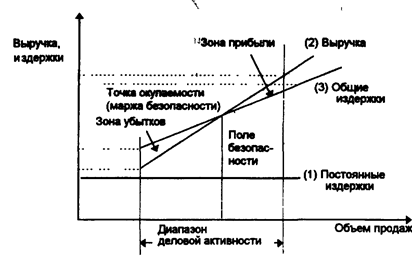

Если спрос на данный товар меньше, чем объем товара, обеспечивающий безубыточность, то его производство не будет самоокупаемым, т.е. вне поля экономической безопасности (рис. 9.1). Зарубежные специалисты аналогом этому показателю считают малоизвестную у нас «маржу безопасности» (по методике анализа «breakeven"). По принятому определению, « . это разница (абсолютная или в процентах) между фактическим (расчетным) и минимальным объемом реализации (производства) продукции, ниже которого производство будет невыгодным (убыточным) вследствие высокой доли фиксированных расходов» [4]. Экономический смысл «маржи безопасности» заключается в определении того прогнозируемого объема выпуска (продаж), начиная с которого предприятие (фирма) перемещается в зону экономической безопасности своей деятельности.

Важными для принятия решений, особенно по ценам, являются принципиальные различия подходов в отношении систем счета издержек. Если производится калькуляция издержек в полном объеме, то пытаются охватить все возникающие в связи с общим производством издержки и распределить их по выпущенным изделиям, в крайнем случае путем оценки и разбивки. При калькуляции издержек в частичном объеме признают только издержки, обусловленные непосредственно выпускаемым изделием и непосредственно относимые к данному изделию, т.е. без постоянных и общих (накладных) издержек, рассматривая их как «издержки производственной готовности», которые хотя и обусловлены намерением предприятия (фирмы) выпускать продукцию, но не вызваны изготовлением отдельного товара.

Рис. 1. Графическое определение маржи и поля экономической безопасности

Так производитель может определить свой нижний предел цен — самую низкую приемлемую цену. С этим нижним пределом цены покрываются переменные издержки или предельные издержки, т.е. издержки, обусловленные непосредственно производством изделия. Любая достигнутая цена выше этого нижнего предела вносит свой вклад в покрытие постоянных издержек (она дает так называемую «долю покрытия»). В зависимости от гибкости спроса вполне может оказаться целесообразным стремиться к увеличению объема реализации путем снижения цены ниже рассчитанного полного объема издержек, так, чтобы постоянные издержки распределялись на большее количество штук и таким образом достигалось бы покрытие полного объема издержек. Даже если это не получается, то цена, не покрывающая полного объема издержек, но превышающая переменные издержки, останется единственно рациональной альтернативой. Возникающие постоянные издержки производитель в короткий срок все равно не может изменить. Поэтому предприятие (фирма) может стремиться только к тому, чтобы как можно большую часть издержек покрыть за счет продолжительной стабильной продажи изделия. Таким образом, его стратегия будет заключаться в том, чтобы вернуть как минимум переменные издержки (нижний предел цены), но запрашивать при этом максимально достижимую в условиях конкуренции цену. Здесь частичная калькуляция издержек служит как вспомогательный инструмент для принятия решений.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России