Экономика и организация производства

2.4. Расчет потребности в инструменте и оснастке

Годовая потребность в инструменте выражается формулой:

,

,

где ![]() – трудоёмкость изготовления той операции, где применяется инструмент, час;

– трудоёмкость изготовления той операции, где применяется инструмент, час;

![]() – действительное время службы инструмента, час.

– действительное время службы инструмента, час.

При определении действительного времени службы инструмента учитывают убыль его из-за поломок соответствующим коэффициентом, равным 5%:

![]() ,

,

где ![]() – расчётное время службы инструмента, час;

– расчётное время службы инструмента, час;

![]() .

.

![]() ,

,

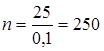

где ![]() – возможное количество заточек инструмента до полного использования его рабочей части, например

– возможное количество заточек инструмента до полного использования его рабочей части, например ![]() ;

;

![]() – длина рабочей части инструмента;

– длина рабочей части инструмента;

![]() – величина допускаемого стачивания рабочей части инструмента за одну заточку;

– величина допускаемого стачивания рабочей части инструмента за одну заточку;

![]() – стойкость инструмента.

– стойкость инструмента.

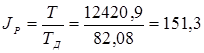

Таким образом, для гильотиновых ножниц:

;

;

![]() ;

;

![]() .

.

, принимаем 152 шт.

, принимаем 152 шт.

Для пресса КД2126К:

;

;

![]() ;

;

![]() .

.

, принимаем 92 шт.

, принимаем 92 шт.

Полная картина потребности всего инструмента – расхода и запаса – показана в таблице 6.

Таблица 6. Потребность в инструменте и оснастке

|

Наименование |

Запас, шт. |

Расход, шт. |

Стоимость, руб. | ||||||||

|

На рабочем месте |

На заточке |

На складе |

Всего запас |

Всего потребность, шт. |

Трудоемкость той операции, где применяется инструмент |

Действительное время службы инструмента, ч. |

Требуемое кол-во на годовую программу |

1 шт. |

Расходуемого количества |

Запас оборотных фондов | |

|

Ножницы |

10 |

4 |

15 |

29 |

181 |

12420,90 |

81,72 |

152 |

15 |

2280 |

2715 |

|

Пресс |

10 |

2 |

10 |

22 |

114 |

20701,50 |

225,02 |

92 |

95 |

8740 |

10830 |

|

ИТОГО |

21790 |

27282 | |||||||||

3. Фактические потребности и стоимость ресурсов

3.1 Расчет стоимости сырья и материала

Стоимость материала рассчитана раздельно для основных и вспомогательных (таблицы 3.1 и 3.2).

К основным материалам относятся те материалы, которые входят в состав изделия или являются его основой и рассчитываются исходя из технологического процесса. Вспомогательные материалы не входят в состав деталей и применяются для осуществления технологического процесса и обслуживания оборудования, хозяйственных нужд. Рассчитаем стоимость основных и вспомогательных материалов совместно. Транспортно-заготовительные расходы ТЗР определены в размере 10 % от стоимости сырья.

Таблица 3.1. Стоимость основных материалов

|

Наименование материала и его марка |

Ед.изм. |

Норма расхода |

Цена, руб. |

Стои-ть, руб. |

Стои-ть на год, руб., исходя из программы № выпуска |

|

Лента латунная |

кг |

0,0192 |

235 |

4,512 |

186 810 |

|

Цианистая медь |

кг |

0,042 |

35 |

1,47 |

60 862 |

|

Прочее |

2,05 |

84 876 | |||

|

ИТОГО |

руб. |

8,032 |

332 549 | ||

|

ТЗР,10% |

руб. |

0,8032 |

33 255 | ||

|

ИТОГО с ТЗР |

8,8352 |

365 804 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России