Анализ путей снижения себестоимости производства электрической энергии

Таблица 6.

Анализ прибыли отчетного периода "ГРЭС-5"

|

Наименование показателей |

2007 г. |

2006 г. |

Изменение в тыс.руб. |

Те мп роста (%) |

|

1.Выручка от реализации |

160058 |

158534 |

1523 |

101 |

|

2.Себестоимость реализации |

138776 |

130394 |

8382 |

106,4 |

|

3. Коммерческие расходы |

-2945 |

0 |

2945 | |

|

4. Управленческие расходы |

0 |

0 |

0 | |

|

5.Прибыль (убыток) от реализации |

18337 |

28140 |

-9804 |

-34,84 |

|

6. Проценты к получению |

0 |

0 |

0 |

- |

|

7. Проценты к уплате |

0 |

0 |

0 |

- |

|

8.Доходы от участия в других организациях |

0 |

0 |

0 |

- |

|

9.Прочие операционные расходы |

6748 |

6254 |

494 |

7,89 |

|

10.Прочие операционные доходы |

1093 |

922 |

171 |

18,49 |

|

11.Прибыль (убыток) от хозяйственной деятельности |

12680 |

22808 |

-10127 |

-44,40 |

|

12.Прочие внереализационные доходы |

3480 |

4154 |

-674 |

-16,22 |

|

13.Прочие внереализационные расходы |

0 |

0 |

0 |

- |

|

14.Прибыль (убыток) отчетного периода |

16161 |

26963 |

-10802 |

-40,06 |

|

15. Налог на прибыль |

6143 |

12915 |

-6773 | |

|

16. Отвлеченные средства |

8871 |

3275 |

5596 | |

|

17.Нераспределенная прибыль |

1146 |

10772 |

-9626 |

Факторный анализ прибыли от реализации

Основным источником формирования прибыли является прибыль от реализации продукции. Она представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Формализованный расчет прибыли от реализации продукции (РQ) можно представить в таком виде:

S — себестоимость реализации товаров;

К — коммерческие расходы;

У — управленческие расходы.

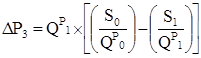

На изменение суммы прибыли от реализации также оказывают влияние изменение объема и структуры реализации, ее полной себестоимости и оптовых цен. Между изменением объема реализации и размером полученной прибыли существует прямая пропорциональная зависимость при реализации рентабельной продукции и обратная зависимость при реализации убыточной.

1. Влияние объема реализации продукции определяется по формуле.

К2 = 141722/130394=1,08688

ΔP1 = 28 137 х (1,08688 — 1) = 2 445

В результате роста объема реализации прибыль увеличилась на 2 445 тыс. рублей.

ΔP2= 28 140 х (1,00961 — 1,08688) = -2 174

В результате сдвигов в структуре и ассортименте прибыль снизилась на 2 174 тыс. рублей.

|

Другие рефераты на тему «Физика и энергетика»:

Поиск рефератов

Последние рефераты раздела

- Автоматизированные поверочные установки для расходомеров и счетчиков жидкостей

- Энергосберегающая технология применения уранина в котельных

- Проливная установка заводской метрологической лаборатории

- Источники радиации

- Исследование особенностей граничного трения ротационным вискозиметром

- Исследование вольт-фарадных характеристик многослойных структур на кремниевой подложке

- Емкость резкого p-n перехода