Анализ рынка страховых услуг

Если стихийное бедствие или для успешного развития рынка страховых услуг в нашей стране необходимо изучать рынок данных услуг как зарубежных стран, так методы страхования, которые были в нашей стране до 90-х годов. Необходима квалифицированная подготовка специалистов в данной области услуг, а также тщательный отбор персонала страховых компаний.

В данной работе была проделана попытка раскрыт

ь сущность страхования, которое является экономической категорией, распределяющей во времени и в пространстве понесенного ущерба, в распределении этого ущерба между многими участниками фонда (страхователями).

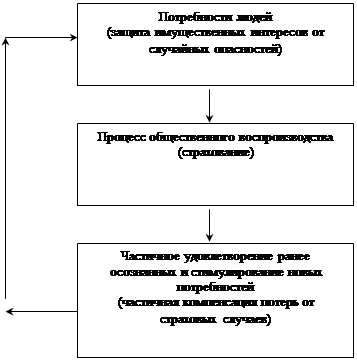

Были даны основные понятия страхования, то есть его назначение, которое заключается в защите имущественных интересов населения при наступлении страхового события. Это понятие, анализируя работу Сербиновского Б.Ю. [15], можно выразить в виде структуры развития общества и место в нем страхования, которая приведена на рисунке 1.1. Определены источники создания страховых фондов, ими являются платежи граждан и юридических лиц (обязательные и добровольные), а также подробно рассмотрены их три основные формы – это государственные, фонды самострахования и фонды страховых компаний.

Государство формирует страховые фонды как фонды социальной поддержки за счет обязательных платежей граждан и юридических лиц. Эти средства используются в строгом соответствии с установленными нормативами и при наличии определенных условий для материального обеспечения граждан при наступлении нетрудоспособности, старости и в других предусмотренных законом случаях. Возможности государства в оказании социальной помощи ограничены.

Фонды самострахования создаются на предприятиях и в домашних хозяйствах на добровольной основе. Исключение составляют лишь определенные организационно-правовые формы предприятий (акционерные общества), для которых законом предписывается создание резервных фондов, минимальный размер которых составляет 15% от уставного капитала. Граждане используют для компенсации неожиданных ущербов личные накопления. Этот метод оправдывает себя в случае покрытия потребности в деньгах,

| ||||||

| ||||||

| ||||||

размеры и время появления которой заранее известны либо не очень велики. Если же речь идет о серьезных ущербах, то резервные накопления граждан и предприятий оказываются недостаточными для их компенсации.

Фонды страховых компаний образуются на основе передачи им функций страхования со стороны клиентов, которые предпочитают не заниматься самострахованием, а участвовать в коллективных страховых фондах, управляемых профессионалами.

В работе подробно рассмотрены признаки, подтверждающие экономическую категорию страхования:

При страховании возникают денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб.

Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование.

Для организации замкнутой раскладки ущерба создается денежный страховой фонд целевого назначения, формируемый за счет фиксированных взносов участников страхования, который может быть представлен на рисунке 1.2.

Характерной чертой страхования является возвратность мобилизованных в страховой фонд платежей.

Подробно определены функции страхования:

- Содержание рисковой функции страхования выражается в возмещении риска.

- Предупредительная функция страхования – финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска.

- Сберегательная функция заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие.

Такое заключение можно сделать анализируя работу Журавлева Ю.М. и Секерж И.Г. “Страхование и перестрахование (теория ипрактика)” [7].

В другой научной работе, “Основы страховой деятельности” [13], дается расширенное определение функций страхования, которое можно в обобщенном виде представить в виде таблицы 1.1 .

Страхование выполняет четыре функции:рисковую, предупредительную, сберегательную, контрольную.

Содержание рисковой функции страхования выражается в возмещении риска. В рамках действий этой функции происходит перераспределение денежных ресурсов между участниками страхования в связи с последствиями случайных страховых событий.

Таблица 1.1.

Функции страхования

|

На уровне индивидуального производства |

На уровне всего народного хозяйства |

|

Рисковая (покрытие риска) | Обеспечение непрерывности общественного воспроизводства |

|

Облегчение финансирования | Освобождение государства от дополнительных финансовых расходов |

|

Предупредительная | Стимулирование НТП |

|

Возможность концентрации внимания на нестрахуемых рисках | Защита интересов пострадавших лиц в системе отношений гражданской ответственности |

Рисковая функция страхования является главной, так как страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавших.

Облегчение финансирования (сберегательная функция) страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка.

Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита при накоплении по договорам страхования на дожитие обусловленных страховых сумм.

Содержание контрольной (концентрации внимания на нестрахуемых рисках) функции страхования выражается в контроле за строго целевым формированием и использованием средств страхового фонда.