Анализ, способы определения ставки дисконтирования

Частная ставка дисконта отражает либо текущую, либо постоянную ставку, то есть соответственно включая или исключая инфляцию, основываясь на прогнозах финансового рынка (частная альтернативная собственность).

Считается, что для целей экономического анализа (общественный сектор) ставка частного сектора слишком высока, а иногда слишком низка по отношению к срочной ценности, которую общество пр

идает деньгам. Тогда пользуются общественной ставкой дисконта (альтернативная стоимость в общественном секторе) вместо частной ставки. Так, например, в исследовании Всемирного Банка в качестве ставки дисконтирования выбирается "социальная ставка отдачи инвестиций" (social rate return on investment – SRRI), определяемая как

SRRI = r + uc

где

r – истинная норма межвременных предпочтений,

u – эластичность предельной полезности дохода,

с – темп роста потребления на душу населения.

Использование именно социальной ставки дисконтирования обосновывается специалистами Всемирного Банка взглядом на экономику со стороны государства и общества, необходимостью в большей степени учитывать интересы всего населения и будущих поколений. По мнению специалистов Всемирного Банка, оценка SRRI для развитых стран находится на уровне от 2 до 4%, для развивающихся стран с высокими темпами роста потребления она возрастает до 7 – 9%.

Говоря же о конкретном значении ставки дисконтирования, нельзя употреблять определения "правильная" или "неправильная", так как это всегда индивидуальная оценка. Дискутировать имеет смысл о том, как она рассчитана, например на переговорах сторон о покупке или продаже какого-либо бизнеса, где значение ставки дисконтирования может повлиять на цену сделки.

Существуют следующие основные методы определения ставки дисконтирования (в порядке убывания объективности):

Определение средневзвешенной стоимости капитала (WACC)

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital - WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств. Это наиболее объективный метод определения ставки дисконтирования. При этом для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model - CAPM).

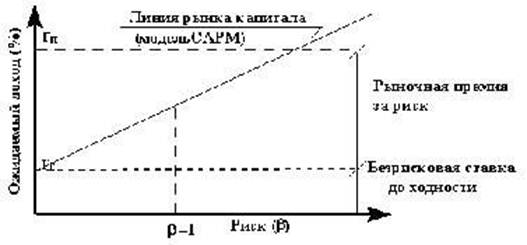

Логика модели CAPM графически представлена на рисунке.

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле: Re = Rf + b*(Rm - Rf), где Rf - безрисковая ставка дохода;

b - коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(Rm - Rf) - премия за рыночный риск;

Rm - среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (Rf).

В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги. В США, например, безрисковыми активами считаются казначейские векселя. В России в качестве таких активов можно рассматривать российские еврооблигации Russia-30 со сроком погашения 30 лет. Информацию о доходности этих ценных бумаг можно найти во многих финансово-экономических изданиях, например в газетах "Ведомости", "The Moscow Times", "Коммерсантъ".

Коэффициент b.

Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если b = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если b = 1,2, то можно ожидать, что в случае общего подъема на рынке3 стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом. В странах с развитым фондовым рынком коэффициенты рассчитываются специализированными информационно-аналитическими агентствами, инвестиционными и консалтинговыми компаниями и публикуются в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки. В России информацию о значениях коэффициентов компаний, чьи акции наиболее ликвидны, можно найти в информационных выпусках рейтингового агентства АК & М, а также на его сайте в разделе "Рейтинги". Кроме того, коэффициенты рассчитываются аналитическими службами инвестиционных компаний и крупными консалтинговыми фирмами, например "Делойт и Туш СНГ", Merrill Lynch, Value Line.

Премия за рыночный риск (Rm - Rf).

Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период. По данным агентства Ibbotson Associates s, размер долгосрочной ожидаемой рыночной премии, базирующийся на данных о разнице между среднеарифметическими доходами на фондовом рынке и доходностью безрисковых инвестиций в США с 1926 по 2000 год, составляет 7,76%. Это значение могут использовать для расчетов и российские компании (в ряде учебников премия за рыночный риск принимается равной 5%).

Если для финансирования проекта привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала.

Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле:

WACC= Re(E/V) + Rd(D/V) (1 - tc),

где Re - ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

E - рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции; D - рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

V = E + D - суммарная рыночная стоимость займов компании и ее акционерного капитала;

Rd - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль; tc - ставка налога на прибыль.