Валютное регулирование

Следующий всплеск спроса на наличную иностранную валюту наблюдался в сентябре-октябре 2005 года (280-410 млн долл. США), во время кризиса во властной коалиции, отставки правительства и формирования его нового состава. В декабре того же года чистый спрос на наличную валюту превысил 520 млн долл. США, а в марте 2006-го - уже 610 млн долл. Показательно, что именно в эти месяцы максимально заострил

ся конфликт в правящей коалиции, Россия начала повышать цены на газ, который экспортируется в Украину, а в последней состоялись предвыборные гонки и выборы в парламент. При этом цена наличного доллара снова выросла - от 5 грн в сентябре 2005 года до 5,11 грн в течении 2006-го. Со своей стороны, Нацбанк был вынужден активно поддерживать курс гривны, повышая предложение иностранной валюты на межбанковском рынке (январь-март 2006 года).

Рост чистого спроса на иностранную денежную наличность состоялся снова в сентябре-декабре 2006 года (до 460-570 млн долл. США) и совпал с развертыванием конфликта между президентской и правительственной ветвями власти, отставкой двух оппозиционных министров (внутренних и иностранных дел) и увеличением отрицательных ожиданий на фоне непрозрачных и напряженных переговоров с Российской Федерацией относительно объемов и цены поставок газа в 2007 году.

В конце концов, последний более или менее значительный всплеск спроса на иностранную наличную валюту наблюдался в апреле текущего года (380 млн долл. США), после заявления о роспуске парламента и проведения внеочередных выборов [22, c.57].

Характерно, что все указанные колебания на валютном рынке происходили при условии довольно положительной динамики платежного баланса: хотя в 2006 году чистый экспорт товаров и услуг и вошел в зону отрицательных значений, они практически полностью компенсировались поступлениями от прямых иностранных инвестиций. А по другим статьям платежного баланса, в частности внешними заимствованиями, объективных внешних факторов для обесценения гривны фактически не было.

Если бы при таких условиях Национальный банк предоставил валютному курсу гривны большей гибкости, он не нивелировал бы, а лишь ухудшил отрицательные рыночные ожидания, которые в течение последних трех лет находились в постоянном напряжении через циклическое обострение внутренних и внешних политических противостояний. Оценить возможную эффективность советов по внедрению в то время более гибкого курсообразования довольно тяжело. Прежде всего из-за того, что они фактически предусматривали не стабилизацию, а целенаправленное расшатывание не только валютного рынка, а и всей макроэкономической среды страны.

|

|

Рис. 2.1.3. Украина: динамика чистого экспорта товаров и услуг и прямых иностранных инвестиций, 2000-2007 года

В частности, ситуативное, спровоцированное полуажиотажными ожиданиями обесценения гривны вызвало бы искусственное уменьшение ее НЭОК, что неизбежно ускорило бы инфляцию - в секторе как частного потребления, так и оптового производства. Такой вывод базируется не только на общеэкономических соображениях, а и на статистических сопоставлениях, согласно которым в Украине четко прослеживается обратно пропорциональная взаимосвязь между динамикой номинального курса гривны и инфляцией. На рис. 2.1.4 последняя представлена изменениями индекса оптовых цен производителей промышленности (ИЦП), которые с определенным лагом отображаются в динамике индекса потребительских цен (ИПЦ) (рис. 2.1.5).

Показательно, что необходимость нивелирования трехлетних рыночных возмущений, спровоцированных политической и энергетической неопределенностью, заставила Национальный банк обратиться к курсовой поддержке гривны не только через валютные интервенции, а и стерилизационные операции. Так, в прошлом году их объем составлял 6,8 млрд грн, а в январе-сентябре текущего года - 58,7 млрд грн.

При этом, если в прошлом году прямые эффекты курсовой политики ощущались прежде всего в замедлении ценовой динамики, то в 2007-м они проявились преимущественно в поддержке экономической динамики. На протяжении января-сентября текущего года объем валютных интервенций Национального банка, значительная часть которых поступила в форме внешних кредитов и займов, превысил 6,9 млрд долл. США. Большая курсовая гибкость при этих условиях провоцировала бы номинальное и реальное усиление гривны, которое, с одной стороны, формировала бы курсовые преимущества иностранным производителям, а со второй – увеличивала бы внешние заимствования, ускоряя накопление внешнего долга страны, объем которого с начала 2005 года и без того удвоился: состоянием на 1 июля 2007 года он составлял 65,4 млрд долл. США против 30,6 млрд долл. в 2005-м.

Рис. 2.1.4. Динамика НЭОК гривны и инфляции (ИЦП), 2000-2007 годы

Риc. 2.1.5. Динамика инфляции за ИЦП и ИПЦ ( 12-месячные текущие) в Украине, 2000-2007 годы

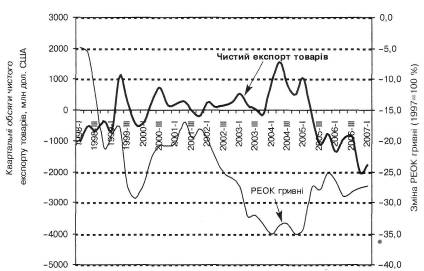

Наличие очевидной взаимосвязи между динамикой реального эффективного обменного курса (РЭОК) гривны и объемами внешней торговли демонстрируют рисунки 2.1.6 и 2.1.7. В частности, на них изображен классический рост экспорта и торгового баланса при условиях снижения реального курса национальной валюты [17, c.119].

|

|

Рис. 2.1.6. Динамика РЭОК гривны и экспорта товаров, 2004-2007 годы

|

|

Рис. 2.1.7. Динамика РЭОК гривны и чистого экспорта товаров, 2004-2007 годы

Указанная курсовая поддержка гривны стоила международным резервам Национального банка 2,7 млрд долл. США в 2004 году и 2,1 млрд долл. в 2006-м. Тем не менее их ситуативную потерю навряд ли можно считать напрасной — как в контексте улучшения рыночных ожиданий и общей экономической динамики, так и с точки зрения дальнейшего роста международных резервов. Относительно первого, то вопреки господству отрицательных предположений начала 2006 года темпы прироста показателей украинской экономики в 2006—2007 годах оказались довольно приличными: в случае ВВП они превышают 7 % и равняют 6-10 % в промышленности (табл. 2.1.1). При этом реальные имеющиеся доходы населения также увеличиваются на 12-14% на год — результат, которого практически никто не ожидал после повышения импортных цен на газ от 50- ти до 135 долл. США за 1000 м3. Не менее показательной является и стойкая тенденция к снижению долговой нагрузки государственных обязательств - с 29,0% ВВП в 2003 году до 12,6% в сентябре текущего года. На этом уровне 9- 12-процентная инфляция, хотя и остается высокой, едва ли может считаться сверхъестественной. Особенно если учесть почти трехкратное подорожание импортированного газа.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств