Страница

8

Плотность населения в регионе близка к среднероссийской, но около 50% всех проживающих приходится на областной центр и Тюменский район. В целом вследствие различных исторических причин наиболее заселенной и освоенной является узкая полоса вдоль Транссибирской железной дороги. Здесь концентрируется наибольшее число предприятий, благоприятны условия для сельскохозяйственного производства, лучше р

азвита производственная и социальная инфраструктура. Наименьшая концентрация экономической деятельности существует на территории северных районов – Уватского, Вагайского, Тобольского. Здесь на площади более 50 тыс. кв. км не осуществляется никакой регулярной хозяйственной деятельности.

Тюменская область относится к многолесным районам Российской Федерации. С наличием на территории области крупных лесных массивов связано формирование природных комплексов и их устойчивое функционирование.

В границах южной части Тюменской области лесной фонд занимает 11,4 млн. га. Общий запас древесины составляет 850 млн. м3, из них хвойных пород – 178 млн. м3.

Инфраструктура области – транспортная сеть, связь, строительство жилья, объектов здравоохранения и культуры – нуждается в значительных инвестициях.

В условиях рыночной экономики происходит становление новых форм организации производства, системы управления предприятиями. Складывается рыночная инфраструктура. По количеству коммерческих банков и их филиалов Тюменская область занимает одно из первых мест в России.

2.2 Экономический потенциал. Потенциал реального сектора экономики

В основу хозяйства Тюменской области составляет уникальный нефтегазовый комплекс, от устойчивой работы которого во многом зависит жизнеспособность экономики всей страны.

Производственно-экономический потенциал, созданный на территории Тюменской области в 60–80-е годы, как мне кажется, явился той основой, которая позволила в 90-е как России, так и странам СНГ, смягчить влияние многих негативных последствий продолжительного экономического кризиса.

Поэтому вполне очевидно, что существует тесная взаимосвязь между социально-экономическим развитием территорий Тюменской области, российским топливно-энергетическим комплексом и всей национальной экономикой. Только в рамках всей этой совокупности взаимодействий можно, как представляется, найти пути действительного решения и проблем рассматриваемого региона и России в целом. Немаловажно и то, что Тюменская область во многом типична для России. Вместе с тем опыт последних лет убеждает нас в том, что место, роль и значимость Тюменской области в нашей стране недооценена и в полной мере не осознана. Превалирует, как представляется, чисто ресурсный подход – область должна давать стране углеводороды, и чем больше, тем лучше. Такой подход во многом сродни отношению временных постояльцев к временному жилью.

Описанная ситуация подтверждается данными и налоговыми поступлениями в бюджет Тюменской области.

Таблица 2.4. Структура налоговых поступлений в бюджет Тюменской области за 2002–2004 годы, в %

|

Вид налога |

2002 |

2003 |

2004 |

|

Налог на добычу полезных ископаемых |

53 |

50 |

45 |

|

Земельный налог |

– |

12 |

10 |

|

Пользование лесным фондом |

9 |

8 |

– |

|

Всего налогов за пользование природным потенциалом |

62 |

70 |

55 |

|

Другое налоги |

38 |

30 |

45 |

|

Всего |

100 |

100 |

100 |

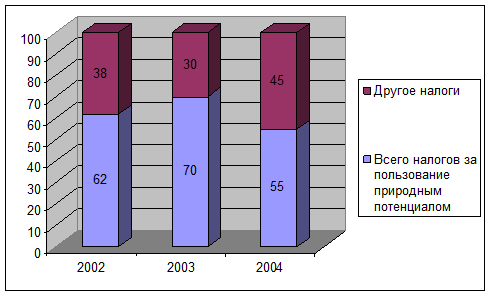

Рис. 2.6. Доля налогов за использование природного потенциала, %

Как можно видеть из рисунка 2.6, доля налогов за использование природных ресурсов в консолидированном бюджете Тюменской области велика. Ее динамика за 2002–2004 год обусловлена скорее не развитием промышленности, а изменением налогового законодательства РФ.

Рассмотрим этот вопрос подробнее.

В объеме консолидированного бюджета Тюменской области платежи за пользование природными ресурсами составляют более 50% собственных доходов, или порядка 12,6 млрд. рублей по оценке 2003 года. Наиболее крупным является налог на добычу полезных ископаемых в виде углеводородного сырья. За счет него обеспечено отчисление в область средств, исходя из норматива в размере 5% налога от сырья в виде нефти, добываемой на территории автономных округов. В 2001–2003 гг. удельный вес налога на добычу полезных ископаемых в общем объеме собственных доходов бюджета составил от 50 до 53%, в абсолютной сумме это 7,9 млрд. рублей в 2001 г., 11 млрд. рублей в 2002 г. и более 12 млрд. рублей в 2003 году. В 2004 году доля поступлений от указанного доходного источника в связи с изменениями в налоговом и бюджетном законодательстве снизилась до 45%.

Другим наиболее значимым по величине источником бюджетообразования является земельный налог. Пользование землей в Российской Федерации, как и другими природными ресурсами, платное и осуществляется в форме земельного налога и арендной платы за земли. Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом. За земли, переданные в аренду, взимается арендная плата. Целью введения платы за землю является стимулирование рационального использования, охраны и освоения земель, повышения плодородия почв, выравнивание социально-экономических условий хозяйствования на землях разного качества, обеспечение развития инфраструктуры в населенных пунктах, формирование специальных фондов финансирования этих мероприятий.

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Несмотря на то, что на основании Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» земельный налог является местным, до 2003 года он подлежал зачислению в федеральный бюджет в соответствии с нормативами, установленными законами о федеральном бюджете на соответствующий финансовый год в следующих размерах: 2001 год – 30%; 2002-й – 15%. С 01.01.2003 года земельный налог в размере 100% зачисляется в бюджеты субъектов Российской Федерации. Также с этого момента в связи с отменой налогов на пользователей автомобильных дорог и с владельцев транспортных средств земельный налог в части, подлежащей зачислению в областные бюджеты, в размере 100% является одним из источников формирования территориальных дорожных фондов. Кроме этого, в соответствии с законодательством Российской Федерации ежегодно производится индексация ставок земельного налога и размеров арендной платы. Но следует учитывать, что после разграничения государственной собственности на землю и образования собственности федеральной, субъектов Российской Федерации и муниципальных образований плательщики арендной платы за земельные участки перечисляют указанные платежи на счета органов федерального казначейства для последующего зачисления их в доходы бюджетов соответствующих уровней бюджетной системы Российской Федерации в зависимости от установленного права собственности на земельные участки.