Особенности использования режима свободной таможенной зоны в Российской Федерации

При декларировании средства транспорта в таможенный орган вместо въездной декларации представляются два экземпляра выездной декларации о транспортном средстве, ранее оформленных на это средство транспорта при его вывозе с территории Калининградской области в соответствии с вышеуказанным порядком.

Документы, представляемые при декларировании указанного средства транспорта, должны содержать с

ведения об осуществлении с использованием декларируемого средства транспорта перевозки товаров и (или) пассажиров между Калининградской областью и остальной частью таможенной территории Российской Федерации либо сведения, подтверждающие, что средство транспорта не используется в какой-либо перевозке товаров и (или) пассажиров.

Принимаемая ВВД регистрируется в порядке, предусмотренном для регистрации ВВД. После осуществления таможенного контроля при условном выпуске средства транспорта в соответствии с таможенным режимом реэкспорта должностное лицо таможенного органа в экземплярах ВВД в подразделе "Результат" графы "Д" проставляет штамп "Выпуск разрешен", подпись, дату подписи и оттиск личной номерной печати.

Один экземпляр ВВД (для таможни) остается в таможенном органе, принявшем ВВД, а другой экземпляр ВВД (для перевозчика) возвращается перевозчику либо его представителю.

Копия документа (грузовой таможенной декларации, в соответствии с которой средство транспорта помещено под таможенный режим свободной таможенной зоны, либо ПТС или ПШТС) после осуществления таможенным органом таможенного контроля при совершении таможенной процедуры прибытия возвращается перевозчику или его представителю.

Согласно ч. 1 ст. 6 Федерального закона N 104-ФЗ российские и иностранные товары, ввозимые участниками Особой экономической зоны на территорию на которой применяется режим свободной таможенной зоны, ввозятся, размещаются, используются в порядке и на условиях, которые установлены гл. 12 Таможенного кодекса Российской Федерации для таможенного режима свободной таможенной зоны с учетом особенностей, установленных указанным Федеральным законом. Согласно ч. 4 ст. 6 ФЗ N 104-ФЗ при вывозе иностранных товаров, приобретаемых участниками свободной таможенной зоны для собственных производственных нужд, с территории зоны на остальную часть таможенной территории Российской Федерации и при их вывозе за пределы территории Российской Федерации указанные товары подлежат таможенному оформлению, а таможенные пошлины, налоги взимаются и меры экономической политики применяются в зависимости от происхождения товаров[11].

При осуществлении хозяйственной деятельности на территории свободной таможенной зоны порядок налогообложения регулируется ст. ст. 5 и 6 Закона N 104-ФЗ, согласно которым в период с 1 января 2007 г. по 31 декабря 2014 г. резиденты освобождаются от уплаты налога на прибыль, инвестируемой в развитие производства и социальной сферы на территории указанной области, при условии отдельного учета операций финансово-хозяйственной деятельности, совершаемых в пределах СТЗ[12].

Что касается других территорий СТЗ, то там согласно ст. 36 Закона N 116-ФЗ налогообложение у резидентов СТЗ осуществляется в соответствии с российским законодательством о налогах и сборах, поэтому регулируются Налоговым Кодексом РФ.

2.2 Характеристика особых экономических зон как территорий

применения режима свободной таможенной зоны

Режим свободной таможенной зоны на территории Российской Федерации применяется на территории особых экономических зон. В Законе ОЭЗ определяются как определяемая Правительством Российской Федерации часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности.

Таким образом, в определении ОЭЗ в Российской Федерации, содержащемся, выделяют следующие характерные черты[13]:

1. ОЭЗ является частью территории Российской Федерации - государственной и таможенной территории. Последнее уточнение имеет особое значение, поскольку вносит определенность в вопрос о том, распространяется ли на ОЭЗ таможенный суверенитет Российской Федерации, действует ли на территории ОЭЗ российское таможенное законодательство.

2. Границы ОЭЗ определяются Правительством РФ. В соответствии со ст. 6 комментируемого Закона Правительство РФ наделяется правом создания ОЭЗ на территориях субъекта Федерации или муниципального образования. Соответствующие решения оформляются постановлениями Правительства РФ об образовании ОЭЗ (например, Постановление Правительства РФ от 21 декабря 2005 г. N 784 "О создании на территории Елабужского района Республики Татарстан особой экономической зоны промышленно-производственного типа"[14]).

3. Территория ОЭЗ отличается от остальной территории Российской Федерации тем, что на ней действует особый режим осуществления предпринимательской деятельности.

Определение предпринимательской деятельности содержится в п. 3 ст. 2 Гражданского кодекса РФ. В нем предпринимательской деятельностью признается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (см. Федеральный закон от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей"[15]).

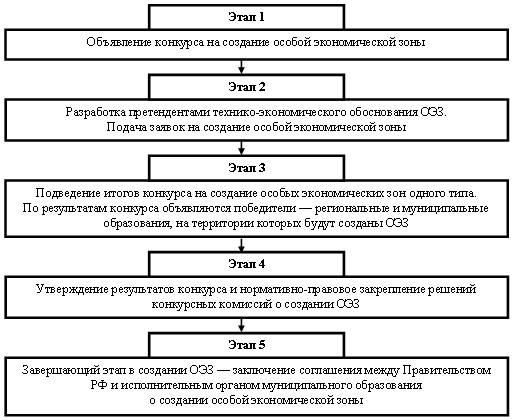

Процедура создания особой экономической зоны определена Положением о проведении конкурса по отбору заявок на создание особой экономической зоны, утвержденным Постановлением Правительства РФ от 13.09.2005 г. №563, и включает в себя 5 основных этапов (рис. 1) [16].

Особый режим предпринимательской деятельности на территории ОЭЗ проявляется в первую очередь в предоставлении резидентам ОЭЗ при осуществлении ими предпринимательской деятельности различного рода льгот:

· таможенных (внешнеторговых);

· налоговых;

· финансовых (различные формы субсидий, которые могут предоставляться в виде снижения арендной платы за пользование земельными участками и производственными помещениями, льготных кредитов и т.п.);

· административных (упрощенные процедуры регистрации организаций, упрощенный режим въезда-выезда иностранных граждан и т.п.).

Рис. 1. Этапы создания особых экономических зон в Российской Федерации

Особенность правового режима предпринимательской деятельности проявляется еще и в особых гарантиях, которые законодатель предоставляет резидентам ОЭЗ. В соответствии со ст. 38 Закона Об ОЭЗ, резидентам ОЭЗ предоставлена гарантия от неблагоприятного изменения законодательства Российской Федерации о налогах и сборах, означающая, что акты законодательства Российской Федерации о налогах и сборах, законы субъектов Российской Федерации о налогах и сборах, нормативные правовые акты органов местного самоуправления о налогах и сборах, ухудшающие положение налогоплательщиков - резидентов ОЭЗ, за исключением актов законодательства Российской Федерации о налогах и сборах, касающихся налогообложения подакцизных товаров, не применяются в отношении резидентов ОЭЗ в течение срока действия соглашения о ведении промышленно-производственной или технико-внедренческой деятельности.

Другие рефераты на тему «Таможенная система»:

- Международный туризм и таможенный контроль в Республике Беларусь

- Организация санитарно-эпидемиологического контроля в аэропорту

- Защита таможенными органами прав интеллектуальной собственности

- Регистрация статистических деклараций с 1 мая 2009 года

- Проблемы и перспективы развития технических средств таможенного контроля как части таможенной инфраструктуры РФ

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ