Эконометрическая модель национальной экономики Германии

![]() .

.

Вычислим также выровненные значения Ĉ и Î. (Приложение 2)

На втором шаге запишем уравнения в стандартном виде, т.е. по одной эндогенной переменной в левой части с коэффициентом 1. Эндогенные же переменные в правых частях заменим на их выровненные значения.

Рассмотрим второй шаг применительно к первому у

равнению, для этого в него вместо ![]() подставим

подставим ![]() , тогда получим

, тогда получим

![]()

или

![]()

Т.к. согласно первоначальной модели ![]() , последнее уравнение запишется как модель парной регрессии

, последнее уравнение запишется как модель парной регрессии

![]() ,

,

в которой зависимой переменной служит ![]() , а независимой –

, а независимой – ![]() .

.

МНК-оценки параметров этой модели имеют вид

![]() .

.

Подставив в последние формулы значения временных рядов ![]() ,

, ![]() и

и ![]() получим

получим

![]() .

.

![]() .

.

Подставляя эти значения в формулы, имеем:

![]() .

.

![]() .

.

Таким образом, применение двухшагового МНК к первому уравнению структурной формы позволило идентифицировать первое уравнение первоначальной формы: ![]() .

.

Рассмотрим второй шаг для второго уравнения, для этого в него вместо ![]() подставим

подставим ![]() , тогда получим:

, тогда получим:

![]()

Или

![]() .

.

Поскольку ![]() , то последнее уравнение запишется как модель парной регрессии:

, то последнее уравнение запишется как модель парной регрессии:

![]() ,

,

в которой зависимой переменной служит ![]() , а регрессором выступает – (

, а регрессором выступает – (![]() ), поэтому МНК – оценки параметров этой модели имеют вид:

), поэтому МНК – оценки параметров этой модели имеют вид:

Подставив в последние формулы значения временных рядов ![]() , получим:

, получим:

![]()

![]()

Подставляя эти значения в формулы:

![]() .

.

![]() .

.

Таким образом, применение двухшагового МНК ко второму уравнению структурной формы позволило идентифицировать второе уравнение первоначальной формы: ![]() .

.

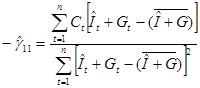

Найдем оценки дисперсий случайных составляющих ![]() ,

, ![]() .

.

![]()

![]()

Для этого решим систему уравнений, подставив в левую часть квадрат стандартной ошибки для регрессий потребления по государственным расходам, а также чистых инвестиций по государственным расходам:

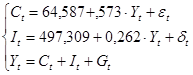

Таким образом, по итогам двухшагового МНК эконометрическая модель имеет вид:

3. Построение прогноза эндогенных переменных модели на 2008, 2009 гг.

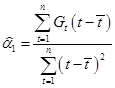

Для прогноза эндогенных переменных на ![]() шагов вперед (в нашем случае на два шага) необходимо задать значения предопределенных переменных

шагов вперед (в нашем случае на два шага) необходимо задать значения предопределенных переменных ![]() Предопределенная переменная в нашей работе (в нашем случае экзогенная) –

Предопределенная переменная в нашей работе (в нашем случае экзогенная) – ![]() (государственные расходы в год

(государственные расходы в год ![]() ). Поскольку у нас нет данных о будущих государственных расходах, то получим их путем прогноза по линейному тренду:

). Поскольку у нас нет данных о будущих государственных расходах, то получим их путем прогноза по линейному тренду: ![]() .

.

Оценки параметров линейного тренда получаем как МНК-оценки параметров парной регрессии:

![]()

Используя пакет прикладных программ Excel, получим оценки коэффициентов линейного тренда:

|

Регрессионная статистика | ||||||||

|

Множественный R |

0,98 | |||||||

|

R‑квадрат |

0,96 | |||||||

|

Нормированный R‑квадрат |

0,96 | |||||||

|

Стандартная ошибка |

10,18 | |||||||

|

Наблюдения |

38 | |||||||

|

Дисперсионный анализ | ||||||||

|

df |

SS |

MS |

F |

Значимость F | ||||

|

Регрессия |

1 |

96 938,13 |

96 938,13 |

936,08 |

2,309E‑27 | |||

|

Остаток |

36 |

3 728,08 |

103,56 | |||||

|

Итого |

37 |

100 666,21 | ||||||

|

Коэффициенты |

Стандартная ошибка |

t‑статистика |

P‑Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% | |

|

Y‑пересечение |

185,18 |

3,37 |

54,98 |

2,48681E‑36 |

178,35 |

192,01 |

178,35 |

192,01 |

|

Period |

4,61 |

0,15 |

30,60 |

2,30864E‑27 |

4,30 |

4,91 |

4,30 |

4,91 |

Другие рефераты на тему «Экономико-математическое моделирование»:

- Улучшение системы выпуска товаров

- Экспертные методы исследования систем управления

- Коэффициент детерминации. Значимость уравнения регрессии

- Основы практического использования прикладного регрессионного анализа

- Временные характеристики и функция времени. Графическое представление частотных характеристик

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели