Ипотечное кредитование в РФ и Иркутской области

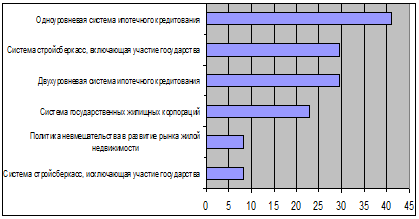

Рисунок 3.1. - Варианты оптимальной организации ипотечного кредитования в российских условиях, в процентах

Без решительной борьбы с коррупцией, снижения административных барьеров, совершенствования налоговой системы и без поддержки государства об успешном развитии ипотечного кредитования в России

говорить преждевременно.

3.2 Риски ипотечного кредитования

Рискам подвергаются все участники ипотеки. Риски ипотечного кредитования связаны с изменением государственной политики, снижением уровня государственных гарантий и являются системными форс-мажорными рисками по отношению к другим участникам ипотеки.

Ипотечные риски могут быть вызваны разными причинами - экономическими, инфляционными, валютными, налоговыми, политическими, рисками ценных бумаг, рисками неполучения прибыли, рисками банковской не ликвидности (ликвидности), неплатежеспособностью клиента, снижением стоимости недвижимости и т.д. Одни из них являются обобщенными рисками - инфляционный, рыночный; другие - пограничными, комплексными с другими рисками непосредственно или косвенно влияют друг на друга.

Большинство ипотечных рисков относятся к систематическим рискам. Рисков, которым подвергаются участники ипотечной деятельности достаточно много.

Наиболее характерными рисками для кредитора, являются следующие: кредитный риск, риск процентных ставок, риск ликвидности, имущественный риск.

Кредитный риск - это риск неисполнения заемщиком своих обязательств по кредиту, риск неплатежа. Для кредитора это означает, что он не получит ожидаемых денежных доходов в связи с неплатежеспособностью заемщика. При правильном расчете такого риска еще на стадии определения условий кредита и размера регулярных платежей он не представляет особой опасности для кредитора. Но это предполагает квалифицированную работу служб, которые занимаются финансовым андеррайтингом (анализ кредитного и процентного рисков по ипотечному кредиту; подготовка заключения о ставке процента и условиях кредитования, соответствующих уровню риска).

Для снижения риска неплатежа применяются различные ограничения. Например, отношение месячного платежа заемщика к ежемесячному доходу, который приходится на каждого члена семьи, не должно превышать 25-45 процента. То же самое касается и отношения суммы кредита к рыночной стоимости залога. Например, не более 50-85 процентов. Это делается потому, что залог квартиры в России значительно снижает риск не возврата кредита, но не исключает полностью, поскольку возможны обстоятельства, не учтенные в новых редакциях законодательства по ипотеке и препятствующие выселению должника из заложенного жилья.

Вопросы кредитного риска решаются комплексно, это государственная политика, политика кредитных учреждений области первичного взноса. И здесь большая роль принадлежит правильному выбору кредитных технологий и инструментов.

Чем больше взнос или выплаченная часть кредита, тем легче продать этот кредит. Следовательно, риск уменьшается в прямом соответствии с выплатами как по первичному взносу (чем больше взнос, тем меньше риск), так и с выплатами по основной части кредитного долга.

Доходы заемщика также напрямую ограничивают максимальную сумму кредита. В то же время процент по кредиту влияет на сумму кредита, но уже косвенным путем, через максимальную сумму кредитного долга или максимальные выплаты по оплате за кредит, входящие в общую сумму и составляющие обычно его большую часть.

В случае рискованных кредитов доля ипотечного обязательства должна быть обязательно меньше стоимости недвижимости на 30 процентов и выше, с предоставлением также дополнительных гарантий.

Существенным условием ипотечного договора помимо ставки, срока и размера кредита (основные параметры кредита) является сам предмет залога, его стоимость и цена (а также оценка соответствия стоимости цене).

Цена и стоимость недвижимости играют важную роль в части возникновения и снятия рисков, так как все стандартные показатели кредита (размер, срок, ставка) самым непосредственным образом будут зависеть от предмета ипотеки (залога). Таким образом, практически самую большую роль играет оценка стоимости недвижимости. Во-первых, от нее непосредственно зависят все стандартные показатели кредита. Завышение или занижение стоимости недвижимости приводит к завышению или занижению суммы кредита, его первоначального взноса, а также платы за кредит (которая в сумме обычно больше одной стоимости недвижимости). Все это влияет на общую доступность кредита. Во-вторых, правильна оценка стоимости кредита - это надежность кредита для всех участников рынка: государства, кредиторов, инвесторов. Реальная стоимость недвижимости необходима при сделках купли-продажи, при кредитовании под залог имущества, при страховании, при наступлении страховых случаев и определении ущерба, при налогообложении.

В качестве системных причин, влияющих на степень кредитного риска, следует отметить: уровень развития законодательной базы, ее адекватность задачам развития системы жилищного ипотечного кредитования населения; социально-экономическая стабильность в стране, уровень развития жилищного рынка, наличие платежеспособного спроса на ипотечные кредиты.

Доход кредитора (банковская прибыль) формируется, в основном, за счет разницы в процентах по выданным кредитам и привлекаемым источникам (по депозитам, банковским займам, выпускаемым ценным бумагам и др.).

Риск процентной ставки - это риск не дополучения банками прибыли в будущем в результате изменения процентных ставок (по самым разным причинам, в частности, в связи с экономической или иной ситуацией. Выбором неэффективной банковской политики, неправильных инвестиционных инструментов и технологий и т.д.), т.е. когда процентная ставка, по которой выдан кредит заемщику, оказывается меньше, чем процентная ставка по привлекаемым банкам в настоящее время или в будущем средствам. Сбалансированность банковских активов и пассивов как по ставкам, так и по времени является основной сложностью в долгосрочном кредитовании, в частности, в связи со свободным режимом изъятия средств (или предупредительным, в зависимости от технологии сбережения) по депозитам, а также непредсказуемостью рыночный ставок и другим причинам.

Банки, занимающиеся выдачей ипотечных кредитов, преодолевают риск процентной ставки посредством использования новых кредитных инструментов. Так, Сбербанк России перешел к выдаче ипотечных кредитов с переменной процентной ставкой, привязанной к уровню учетной ставки Центрального банка. Многие коммерческие банки, применяли инструмент с регулируемой отсрочкой платежа, в которой в качестве индекса суммы основного долга использует процентную ставку межбанковских кредитов для определения стоимости фондов; а другие - используют инструмент, при котором индексирование суммы основного долга осуществляется исходя из официально устанавливаемого уровня минимальной заработной платы.

Наиболее эффективным типом кредитов, снижающим риск процентных ставок, являются кредиты с переменной процентной ставкой, отражающие изменения рыночной процентной ставки.

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- История возникновения и развития банков

- Денежно-кредитная политика Центрального банка РФ в период с 2008-2010 г.

- Современные банковские технологии с использованием компьютерной техники

- Влияние иностранных финансово-кредитных учреждений на национальную банковскую систему

- Анализ фондовых бирж Республики Казахстан