Характеристика зависящих от объема перевозок расходов

Целью основного варианта анализа является выявление всех расходов, меняющихся при изменении объема перевозок, независимо от того, отражены ли эти изменения в бухгалтерской отчетности данного года. Представляется, что для проведения анализа необходимо использовать годовой вариант распределения расходов на зависящие и независящие из-за совпадения цели.

При расчетах удельного веса зависящих и

независящих расходов по основным видам деятельности возникает проблема, связанная с распределением общехозяйственных и общих для всех мест возникновения расходов по видам деятельности, поскольку расходы по одному виду деятельности входят в состав расходов другого вида деятельности. Например, к расходам на грузовые перевозки относится часть затрат по видам деятельности «Ремонт подвижного состава», «Услуги локомотивной тяги», «Услуги инфраструктуры». В настоящее время такие затраты на железнодорожном транспорте принято называть расходами по укрупненному виду работ (УВР).

Само определение УВР в Номенклатуре отсутствует. В целом укрупненным видом работ следует называть вид работ, стоимость которых учитывается при расчете полной себестоимости другого вида работ.

В Номенклатуре упоминается, что в полные расходы по виду деятельности «Услуги локомотивной тяги» следует включать, кроме расходов по эксплуатации локомотивного парка, часть расходов по ремонту локомотивов и содержанию инфраструктуры, относящихся к этому виду деятельности.

Часть каких именно затрат по ремонту ТПС необходимо включать в полную себестоимость услуг локомотивной тяги, разработчики не указывают. Поскольку по статье 2601 Номенклатуры учитываются затраты по содержанию восстановительных поездов, возникает вопрос о том, почему они должны быть учтены для расчета полной себестоимости услуг именно по данному виду деятельности. Можно предположить, что все затраты по ремонту ТПС следует включать в полную себестоимость услуг локомотивной тяги - в противном случае себестоимость услуг локомотивной тяги нельзя назвать полной.

Расходы по статье 2601 Номенклатуры необходимо учитывать при формировании себестоимости либо услуг локомотивной тяги, либо инфраструктуры, то есть по этой статье учитывать затраты на оплату труда машинистов и водителей кранов, бульдозеров, передвижных электростанций, электрогазосварщиков, электрогазорезчиков, такелажников, проводников вагонов специального технического назначения, такелажников, электромонтеров контактной сети; затраты на топливо и электроэнергию, материалы и запасные части, используемые при ремонте оборудования, работе поездов, затраты на отопление и освещение. Предлагается также для учета затрат локомотивного хозяйства при работе и содержании восстановительных поездов выделить статью 3 Номенклатуры «Услуги локомотивной тяги», что исключит излишнее распределение затрат.

Тогда формирование полной себестоимости услуг локомотивной тяги будет выглядеть так, как это показано на схеме (рис. 1).

Рисунок 1.

Схема формирования себестоимости услуг локомотивной тяги

Следует отметить, что к укрупненному виду работ в Номенклатуре (2003 г.) «Ремонт подвижного состава» относят целиком. Укрупненным видом работ следует считать отдельные составляющие этого вида деятельности, то есть по отдельности ремонт:

- грузовых вагонов;

- тягового подвижного состава;

- контейнеров;

- пассажирских вагонов.

Часть таких затрат по УВР не требует распределения и относится на грузовые перевозки полностью (например, расходы по статье 6102 «Текущие виды ремонта электровозов, работающих в грузовом движении»), поэтому в расчетах их величина полностью включается в себестоимость грузовых перевозок. Представляется, что общехозяйственные расходы и расходы, общие для всех мест возникновения и видов работ (статьи 757 - 833), а также другие распределяемые расходы необходимо сначала определить по УВР, а затем распределить между грузовыми и пассажирскими перевозками пропорционально прямым расходам на оплату труда.

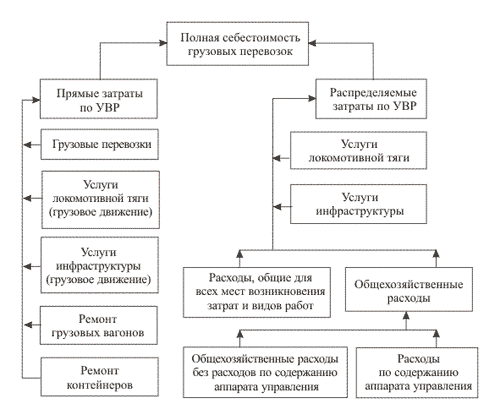

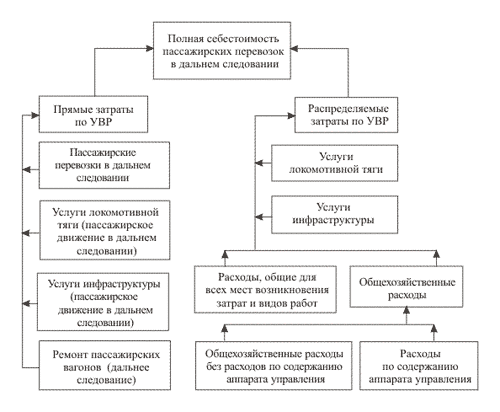

Формирование себестоимости грузовых и пассажирских перевозок в дальнем следовании представлено на рисунках 2 и 3.

Рисунок 2.

Схема формирования себестоимости грузовых перевозок

Провозная плата за грузовые перевозки для компаний, имеющих свой подвижной состав, взимается по установленным тарифам без составляющей по ремонту и амортизации, следовательно, включает все распределяемые затраты. Однако, когда на рынке транспортных услуг появятся компании-операторы, проблему распределения таких расходов на железнодорожном транспорте необходимо будет решать.

Другая проблема применения анализа в управлении финансовыми результатами на железнодорожном транспорте заключается в том, что для расчетов доли зависящих расходов и критического объема работ по основным видам деятельности необходимо определить объем работ в натуральном или условно-натуральном выражении.

Рисунок 3.

Схема формирования себестоимости пассажирских перевозок в дальнем следовании (Аналогично выглядит схема формирования себестоимости пассажирских перевозок в пригородном сообщении)

Традиционно по основным видам деятельности железнодорожного транспорта применялись следующие измерители объема работ:

- по грузовым перевозкам - тонно-километры нетто;

- по пассажирским - пассажиро-километры;

- по ремонту подвижного состава - приведенные единицы ремонта.

Основным показателем, характеризующим объем работ локомотивных депо в эксплуатации, являются тонно-километры брутто, который, по мнению автора, можно применять для оценки объема работ по виду деятельности «Услуги локомотивной тяги».

В большинстве структурных подразделений, осуществляющих услуги по виду деятельности «Услуги инфраструктуры» (дистанции пути, электроснабжения, сигнализации и связи), объем работ измеряется также в тонно-километрах брутто, поэтому для вышеназванных расчетов предлагается использовать именно этот измеритель.

Заключение

Перевозки с использованием железнодорожного транспорта имеют как преимущества (возможность перевозок больших партий грузов, наличие сети железнодорожных линий, связывающих разные районы страны), так и недостатки (медленный, недостаточная оперативность работы сортировочных станций, перевозка только в те районы, где есть железнодорожные пути, хищения и потери в процессе перевозки, длительные простои).

Расходы железных дорог принято делить на зависящие и условно-постоянные, что имеет важное значение, так как позволяет правильно определить влияние объема работы на эксплуатационные расходы, а, следовательно, и на итоговый финансовый результат работы поезда.

Постоянные издержки связаны с существующим масштабом перевозок, и, следовательно, они не меняются при изменении его объема в краткосрочном периоде. К ним относятся постоянные платежи за землю, большая часть амортизационных отчислений, капитальные затраты на ремонт вагонов, зданий, сооружений, контактной сети.

Другие рефераты на тему «Транспорт»:

- Установление периодичности, структуры и объема плановых замен деталей заднего моста, установленного на автомобиль МАЗ-5335

- Техническая характеристика грузовой станции

- Анализ и диагностика финансово-хозяйственной деятельности железной дороги

- Система стабилизации движения ESP (Еlektronischen Stabilities Program)

- Ремонт и зимовка суден

Поиск рефератов

Последние рефераты раздела

- Проект пассажирского вагонного депо с разработкой контрольного пункта автосцепки

- Проектирование автомобильных дорог

- Проектирование автотранспортного предприятия МАЗ

- Производственно-техническая база предприятий автомобильного транспорта

- Расчет подъемного механизма самосвала

- Системы автоблокировки

- Совершенствование организации движения и снижение аварийности общественного транспорта в городе Витебск