Риск-менеджмент

К примеру, если при освоении нового рынка сбыта руководитель организации поставит перед своими подчиненными задачу минимизировать негативное воздействие конкурирующих фирм, то с чисто психологической точки зрения основная доля усилий исполнителей будет направлена не на повышение конкурентоспособности компании, а на изучение деятельности фирм-конкурентов и разработку способов нанесения им вреда.

Очевидно, что такие действия организации на новом рынке рано или поздно неизбежно вызовут аналогичную ответную реакцию.

Таким образом, ставя перед подчиненными деструктивные цели, руководитель заранее закладывает в программу их действий потенциальную возможность причинения вреда организации. И чем больше ставится деструктивных целей перед работниками, тем чаще требуется регулирующее вмешательство руководителя в процесс выполнения производственных заданий.

Все вышеизложенное свидетельствует о том, что любой руководитель в процессе своей деятельности должен избегать постановки перед подчиненными деструктивных целей, отдавая явное предпочтение конструктивным.

В нашем первом примере конструктивная формулировка цели может звучать таким образом: "повысить уровень качества выпускаемой продукции". Такая цель также может быть достигнута различными способами, однако все они неизбежно будут направлены на совершенствование деятельности организации и ее отдельных элементов, а не на их разрушение, как в первом случае.

Теперь можно сказать несколько слов и о системе сознательного целенаправленного регулирования деятельности организации. Если эффективность системы саморегулирования определяется качеством формулировки цели, то для нормального функционирования системы сознательного целенаправленного регулирования необходимо наличие хорошо налаженной обратной связи. Благодаря наличию обратной связи субъект управления может всегда располагать полной и достоверной информацией о ходе исполнения его указаний и своевременно вносить необходимые коррективы как в процесс функционирования, так и в содержание производственных заданий.

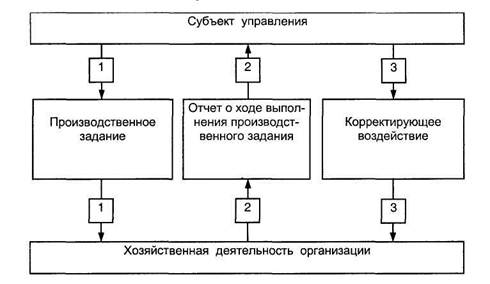

Исходя из вышеизложенного, в наиболее общем виде структура системы сознательного целенаправленного регулирования деятельности организации может быть изображена так, как показано на рис. 3.5.

Рис. 3.5. Система сознательного целенаправленного регулирования деятельности организации

На схеме цифрами обозначены:

2 — прямая связь;

2 — обратная связь;

3 — корректирующее воздействие (регулирование).

Как видно из схемы, процесс функционирования системы сознательного, целенаправленного регулирования деятельности организации включает в себя три основных этапа.

Первый этап состоит в формулировании производственного (рабочего) задания и доведении его содержания до исполнителей. На втором этапе осуществляется выполнение полученного задания и составляется отчет (или регулярные отчеты) о ходе выполняемых работ и возникающих при этом отклонениях. Сущность третьего этапа заключается в анализе субъектом управления полученной в отчетах информации, разработке на основе указанного анализа программ регулирующего воздействия и доведении содержания этих программ до исполнителей.

В заключение следует заметить, что эффективное функционирование системы регулирования деятельности любой организации, независимо от формы собственности и целей деятельности, возможно лишь при условии гармоничного и слаженного взаимодействия двух ее подсистем. Только в этом случае можно вести речь об эффективном управлении внешними и внутренними рисками.

3.7 Учет и контроль в системе управления рисками

В процессе эволюционного развития системы организационного контроля сформировалось и прочно вошло в теорию и практику современного менеджмента такое новое направление контрольной деятельности, как контроллинг. Благодаря своей масштабности и разнообразию применяемых методов контроллинг по праву занимает важное место в системе управления рисками.

Э.А. Смирнов определяет контроллинг как совокупность всех форм контрольной деятельности, призванной объективно и качественно проанализировать и оценить работу организации для ее развития или совершенствования исходя из поставленных целей.

При этом указанный автор выделяет четыре основных составляющих контроллинга, а именно:

♦ административный контроль;

♦ технологический контроль;

♦ ревизия;

♦ функциональный, комплексный и системный аудит.

На наш взгляд, подобный подход к классификации основных направлений контроллинга не вполне корректен по следующим основаниям. Во-первых, ревизия (т.е. документальная проверка финансово-хозяйственной деятельности организации) и аудит (т.е. документальная проверка данных о соответствующей профессиональной деятельности, устанавливающая уровень их соответствия определенным критериям, нормам и стандартам) являются скорее инструментами или методами осуществления контроллинга, а никак не его направлениями.

Во-вторых, поскольку в системе управления можно выделить две основные подсистемы — управляемую и управляющую, то и в организационном контроллинге целесообразно выделить два основных направления, охватывающих деятельность двух вышеназванных подсистем.

Таким образом, в системе контроллинга современной организации можно выделить два основных направления: административный контроль и исполнительный контроль.

Под административным контролем следует понимать все виды деятельности, направленной на получение информации об эффективности функционирования и текущем состоянии управляющей системы организации.

Тогда исполнительный контроль предполагает осуществление всех видов деятельности по оценке текущего состояния и эффективности функционирования управляемой системы организации.

Основная цель контроллинга состоит в своевременном получении информации о том, были ли достигнуты поставленные цели и выполнены задачи. При этом важно, чтобы все системы контроля оперативно фиксировали любые отклонения фактических показателей от плановых. Это позволит вовремя вносить соответствующие коррективы в процесс функционирования организации.

Практика современного менеджмента свидетельствует о том, что большинство высококвалифицированных специалистов являются людьми творческими и ответственными. Такого рода работники не выносят мелочной опеки, когда руководитель контролирует каждое их действие. Они предпочитают самостоятельно выявлять свои ошибки и исправлять их, добиваясь при этом достаточно высоких результатов. Поэтому основу современного организационного контроллинга составляет концепция контроля в исключительных случаях. Применение указанной концепции в практике управления организацией позволяет избежать рутинной повсеместной оценки деятельности работников организации и воспитать в них умение и желание работать самостоятельно и "на совесть".

Это позволяет руководству организации достичь сразу две важные цели. Во-первых, повысить качество и эффективность деятельности организации. Во-вторых, удовлетворить потребность сотрудников в уважении и самовыражении.