Инновационная деятельность в России и за рубежом

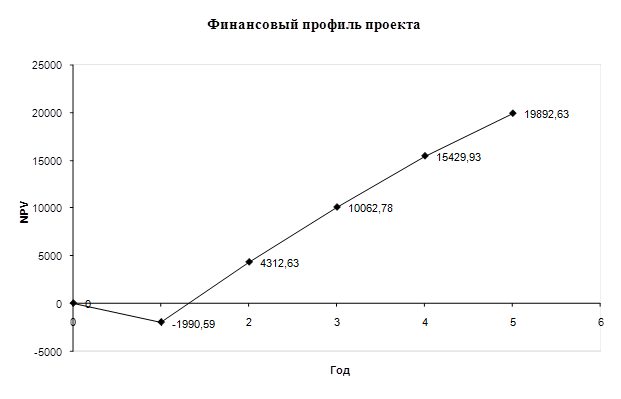

Данные расчетов показывают, что кумулятивная чистая текущая дисконтированная стоимость проекта значительно больше нуля, при ставке дисконтирования 21 % равна 19892,63 тыс. руб.

Произведем расчет внутренней нормы доходности, она равна:

![]()

IRR = 21 + ![]() = 404,73%

= 404,73%

Выявленная внутренняя норма доходности достаточно велика, а это значит, что это тот максимальный процент, который может быть выплачен для мобилизации капиталовложений в проект предприятия.

Индекс рентабельности определяется как отношение приведенных притоков (ЧДПt) к приведенным оттокам (Кк)

![]()

Полученный показатель больше нормативного (11,00 > 1), следовательно, данный проект можно принять.

Это свидетельствует о том, что капитал, вложенный в проект возрастет в 11,06 раза, что ведет к хорошим финансовым результатам предприятия.

Период возврата инвестиций:

![]() года.

года.

Период окупаемости проекта:

Ток=Твоз-Тин,

Ток=1,32-1=0,32 года или 117 дней.

Финансовый профиль проекта представляет собой графическое изображение динамики дисконтированного чистого денежного потока рассчитанного нарастающим итогом.

Рис.2.3. Финансовый профиль проекта.

Результат нашего проекта, то есть интегральный экономический эффект составляет 19892,63 тыс. руб. при общих инвестициях 1692 тыс. руб., следовательно проект является эффективным.

Необходимо так же сказать, что в результате реализации предложенного проекта предприятие сможет не только укрепить конкурентоспособность своей продукции (за счет расширения ассортимента и предложения покупателям новой продукции), но и получить большие объемы прибыли.

2.6 ЭКСПЕРТИЗА ИННОВАЦИОННОГО ПРОЕКТА И РАЗРАБОТКА МЕХАНИЗМА УПРАВЛЕНИЯ РИСКАМИ

Экономическая экспертиза проекта предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта с целью определения “узких мест”.

Наиболее подвержены изменениям и могут привести к срыву реализации данного проекта или существенному снижению его эффективности, следующие показатели:

1. Стоимость вводимого оборудования.

2. Стоимость сырьевых материалов.

Произведем анализ влияния каждого фактора на наш проект.

Исследуем устойчивость и чувствительность инновационного проекта по показателю «стоимость вводимого оборудования».

Изменим стоимость вводимого оборудования в негативную сторону. Результаты изменения следующие:

Таблица 2.19.

Потребность в основных фондах (тыс. руб.)

|

Основные фонды |

Действующие |

Общая потребность |

Прирост ОПФ |

|

7. Здания 8. Cооружения 9. Машины и оборудование 10. Транспортные средства 11. Производ. и хоз. ивентарь 12. Прочие Итого |

36156 18706 36507 18066 648 15831 125915 |

36156 18706 36661 18066 648 15831 126068 |

- 154 - - - - 154 |

Амортизация основных фондов (![]() ):

):

Таблица 2.20.

Расчет денежных потоков для финансового планирования, тыс. руб.

|

Показатели |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||||||

|

1. Денежные потоки от инвестиционной деятельности |

-1706,00 | |||||||||||

|

1.1 Проектно-изыскательные работы |

-105,00 | |||||||||||

|

1.2 Покупка оборудования |

-154,00 | |||||||||||

|

1.3 Подготовка производства |

-13,00 | |||||||||||

|

1.6 Затраты на оборотные средства |

-1434,00 | |||||||||||

|

2. Денежные потоки от финансовой деятельности |

2007,06 |

-501,76 |

-501,76 |

-501,76 |

-501,76 | |||||||

|

2.1 Кредит банка |

2007,06 | |||||||||||

|

2.3 Возврат кредита |

-501,76 |

-501,76 |

-501,76 |

-501,76 | ||||||||

|

3. Денежные потоки от операционной деятельности |

-301,06 |

7624,71 |

8413,11 |

9494,00 |

9551,20 | |||||||

|

3.1.Доход от продаж |

29736,00 |

31222,80 |

33304,32 |

33304,32 | ||||||||

|

3.1.1.Объем реализации |

12000 |

12600 |

13440 |

13440 | ||||||||

|

3.1.2.Цена за единицу продукции |

2,48 |

2,48 |

2,48 |

2,48 | ||||||||

|

3.2.Полная себестоимость |

19365,96 |

19890,65 |

20625,21 |

20625,21 | ||||||||

|

3.2.1.Амортизация |

-27,72 |

-27,72 |

-27,72 |

-27,72 | ||||||||

|

3.3.Проценты за кредит |

-301,06 |

-301,06 |

-225,79 |

-150,53 |

-75,26 | |||||||

|

3.4.Прибыль от реализации |

10068,98 |

11106,36 |

12528,58 |

12603,84 | ||||||||

|

3.5.Налог на прибыль(24%) |

2416,56 |

2665,53 |

3006,86 |

3024,92 | ||||||||

|

3.6.Чистая прибыль |

7652,43 |

8440,83 |

9521,72 |

9578,92 | ||||||||

|

4. Сальдо денежных потоков |

0,00 |

7122,94 |

7911,35 |

8992,24 |

9049,44 | |||||||

|

5. ЧДП (1+3) |

-2007,06 |

7624,71 |

8413,11 |

9494,00 |

9551,20 | |||||||

|

6. ЧДП нарастающим итогом |

-2007,06 |

5617,65 |

14030,76 |

23524,76 |

33075,96 | |||||||

|

7.Коэффициент дисконтирования (21%) |

1,00 |

0,83 |

0,68 |

0,57 |

0,47 | |||||||

|

8.ЧТДС (5*7) |

-2007,06 |

6298,01 |

5746,16 |

5364,11 |

4460,41 | |||||||

|

9.ЧТДС нарастающим итогом |

-2007,06 |

4290,95 |

10037,10 |

15401,21 |

19861,62 | |||||||

|

10.Коэффициент дисконтирования (406%) |

1,000 |

0,198 |

0,039 |

0,008 |

0,002 | |||||||

|

11.ЧТДС |

-2007,06 |

1506,86 |

328,59 |

73,28 |

14,57 | |||||||

|

12.ЧТДС нарастающим итогом |

-2007,06 |

-500,20 |

-171,61 |

-98,33 |

-83,76 | |||||||