Управление экологическими процессами на макроуровне

Как видим, развитие программ содействия здоровью в США описано как учитывая его историю, так и современное состояние. Однако четвертое поколение программ иллюстрирует подход, который лишь в отдельных случаях реально воплощается в жизнь. В программах первого - третьего поколений не учитываются последствия условий труда, которые могут вредно влиять на здоровье работников.

2

. Эффективное экологическое предпринимательство в экономической системе

2.1 Общая характеристика предприятия ОАО «Луцкий картонно-рубероидный комбинат»

ОАО «Луцкий картонно-рубероидный комбинат» является предприятием, основанным на частной собственности учредителей. Предприятие имеет самостоятельный баланс, расчетные и валютные счета в банках, печать, штампы и бланки со своим наименованием, фирменный и товарный знак и другие атрибуты юридического лица. Предприятие может от своего имени заключать договоры, приобретать имущественные и неимущественные права и нести обязанности, выступать как истец или ответчик в суде, хозяйственном или третейском суде. Государство, его органы и организации, не отвечают по обязательствам предприятия, так же и предприятие не отвечает по обязательствам государства. Общая информация о предприятии:

1. Глава правления – Прилуцкий Сергей Витальевич.

2. Адрес: 43023, Волынская обл., г. Луцк, ул. Карбышева,3.

3. Контактные телефоны: (0332) 787031, 787040.

4. E-mail: krk@fk.lutsk.ua

Основной целью деятельности предприятия является полное и своевременное удовлетворение потребностей населения, предприятий и государства в производимой предприятием продукции и услугах, которые предоставляются, получение прибыли и реализация её на основании экономических и социальных интересов предприятия, членов трудового коллектива и государства. Основной деятельностью предприятия является выпуск строительных материалов – рубероида, еврорубероида, линолеума и картона политурного.

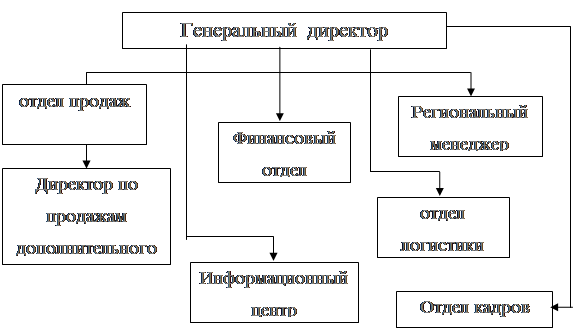

Организационная структура предприятия

2.2 Анализ хозяйственной деятельности ОАО «Луцкий картонно-рубероидный комбинат»

Целью анализа хозяйственной деятельности предприятия, является оценка его финансового состояния с учетом динамики изменений, которые сложились в результате хозяйственной деятельности предприятия за несколько последних лет, определение факторов, которые повлияли на эти изменения, и прогнозирование будущего финансового состояния предприятия. Результаты проведенного анализа используются для подготовки рекомендаций относительно последующей деятельности предприятия, его реструктуризации или др. Оценка имущественного состояния предприятия дает возможность определить абсолютные и относительные изменения статей баланса за определенный период, отследить тенденции их изменения и определить структуру финансовых ресурсов предприятия. Для оценки имущественного состояния целесообразно рассчитать такие показатели, которые характеризуют производственный потенциал предприятия. По результатам анализа делается вывод относительно абсолютной величины и структуры баланса, динамика изменения стоимости активов предприятия, отдельных статей баланса предприятия сравнительно с предыдущими периодами, отмечаются позитивные и негативные тенденции таких изменений. Особенное внимание уделяется наличию и структуре просроченной задолженности предприятия.

|

АКТИВ |

Вертикальный анализ |

07-08 |

08-09 |

09-01 | ||||||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

абс. |

относ. |

абс. |

относ. |

абс. |

относ. | |

|

І Необоротні активи | ||||||||||||

|

Нематеріальні активи: | ||||||||||||

|

– залишкова вартість |

190 |

120 |

170 |

1,9 |

1,3 |

1,8 |

-70 |

-0,37 |

50 |

0,42 |

-20 |

-0,11 |

|

– первісна вартість |

260 |

220 |

245 |

2,6 |

2,4 |

2,6 |

-40 |

-0,15 |

25 |

0,11 |

-15 |

-0,06 |

|

– знос |

70 |

100 |

75 |

0,7 |

1,1 |

0,8 |

30 |

0,43 |

-25 |

-0,25 |

5 |

0,07 |

|

Незавершене будівництво |

900 |

750 |

980 |

9,0 |

8,3 |

10,4 |

-150 |

-0,17 |

230 |

0,31 |

80 |

0,09 |

|

Основні засоби: | ||||||||||||

|

– залишкова вартість |

3 200 |

2 800 |

2 910 |

32,0 |

31,1 |

31,0 |

-400 |

-0,13 |

110 |

0,04 |

-290 |

-0,09 |

|

– первісна вартість |

4 100 |

3 500 |

3 750 |

41,0 |

38,8 |

39,9 |

-600 |

-0,15 |

250 |

0,07 |

-350 |

-0,09 |

|

– знос |

900 |

700 |

840 |

9,0 |

7,8 |

8,9 |

-200 |

-0,22 |

140 |

0,20 |

-60 |

-0,07 |

|

Довгострокові фінансові інвестиції: | ||||||||||||

|

– які обліковуються за методом участі в капіталі інших підприємств |

600 |

590 |

870 |

6,0 |

6,5 |

9,3 |

-10 |

-0,02 |

280 |

0,47 |

270 |

0,45 |

|

- інші фінансові інвестиції |

0,0 |

0 | ||||||||||

|

Довгострокова дебіторська заборгованість |

80 |

75 |

45 |

0,8 |

0,8 |

0,5 |

-5 |

-0,06 |

-30 |

-0,40 |

-35 |

-0,44 |

|

Відстрочені податкові активи | ||||||||||||

|

Інші необоротні активи | ||||||||||||

|

Усього за розділом І |

4 970 |

4 335 |

4 975 |

49,7 |

48,1 |

52,9 |

-635 |

-0,13 |

640 |

0,15 |

5 |

0,00 |

|

ІІ Оборотні активи | ||||||||||||

|

Запаси: | ||||||||||||

|

– виробничі запаси | ||||||||||||

|

– тварини на вирощувані та відгодівлі | ||||||||||||

|

АКТИВ | ||||||||||||

|

– незавершене виробництво |

1690 |

1320 |

1240 |

16,9 |

14,6 |

13,2 |

-370 |

-0,22 |

-80 |

-0,06 |

-450 |

-0,27 |

|

– готова продукція |

1400 |

800 |

760 |

14,0 |

8,9 |

8,1 |

-600 |

-0,43 |

-40 |

-0,05 |

-640 |

-0,46 |

|

– товари | ||||||||||||

|

Векселі одержані |

35 |

25 |

40 |

0,4 |

0,3 |

0,4 |

-10 |

-0,29 |

15 |

0,60 |

5 |

0,14 |

|

Дебіторська заборгованість за товари, роботи, послуги: | ||||||||||||

|

– чиста реалізаційна вартість |

730 |

820 |

760 |

7,3 |

9,1 |

8,1 |

90 |

0,12 |

-60 |

-0,07 |

30 |

0,04 |

|

– первісна вартість |

740 |

820 |

790 |

7,4 |

9,1 |

8,4 |

80 |

0,11 |

-30 |

-0,04 |

50 |

0,07 |

|

– резерв сумнівних боргів |

10 |

120 |

30 |

0,1 |

1,3 |

0,3 |

110 |

11,00 |

-90 |

-0,75 |

20 |

2,00 |

|

Дебіторська заборгованість за розрахунками: | ||||||||||||

|

– з бюджетом |

14 |

19 |

20 |

0,1 |

0,2 |

0,2 |

5 |

0,36 |

1 |

0,05 |

6 |

0,43 |

|

– за виданими авансами |

85 |

48 |

57 |

0,9 |

0,5 |

0,6 |

-37 |

-0,44 |

9 |

0,19 |

-28 |

-0,33 |

|

– з нарахованих доходів | ||||||||||||

|

– із внутрішніх розрахунків | ||||||||||||

|

Інша поточна дебіторська заборгованість | ||||||||||||

|

Поточні фінансові інвестиції |

500 |

760 |

700 |

5,0 |

8,4 |

7,4 |

260 |

0,52 |

-60 |

-0,08 |

200 |

0,40 |

|

Грошові кошти та їх еквіваленти: | ||||||||||||

|

– в національній валюті |

80 |

260 |

210 |

0,8 |

2,9 |

2,2 |

180 |

2,25 |

-50 |

-0,19 |

130 |

1,63 |

|

– в іноземній валюті | ||||||||||||

|

Інші оборотні активи | ||||||||||||

|

Усього за розділом ІІ |

5014 |

4 642 |

4 407 |

50,2 |

51,5 |

46,9 |

-372 |

-0,07 |

-235 |

-0,05 |

-607 |

-0,12 |

|

ІІІ Витрати майбутніх періодів |

10 |

40 |

20 |

0,1 |

0,4 |

0,2 |

3,00 |

-20 |

-0,50 |

1,00 | ||

|

Баланс |

9994 |

9017 |

9402 |

100,0 |

100,0 |

100,0 |

-977 |

-0,10 |

385 |

0,04 |

-592 |

-0,06 |