Страница

4

Просроченная дебиторская задолженность, по которой в отчетном периоде от службы судебных приставов получено постановление об окончании исполнительного производства и возвращении исполнительного документа и акт о невозможности взыскания, не признается НК РФ в качестве безнадежного долга, убытки по которому учитываются для целей налогообложения за отчетный период.

Все это означает, что дебито

рская задолженность плохо влияет на структуру экономики в части финансовой отчетности предприятий. Долги, невозвращенные дебиторами, можно сказать «уплывают» из кармана действительного владельца этих денег. И это отрицательно сказывается на динамике прибыли и общем состоянии предприятия. Так же плохо это отражается и на состоянии бюджета и правоприменительных мерах, так как долги перед тем, как быть списанными на убытки, обязаны быть истребованы, а это означает, что нужны будут применения каких-либо мер, предусматривающих использование бюджетных средств.

Таким образом, доказано, что фактор Z является влияющим на фактор W, а фактор W является зависимым от фактора Z.

2 вопрос

Автокорреляция - статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом по времени.

Автокоррелированность ряда можно наблюдать, когда нарушено третье условие Гаусса-Маркова, т.е. условие независимости - ![]() .

.

Чем дальше наблюдения друг от друга, тем меньше они коррелируют. Наиболее всего коррелируют соседние наблюдения.

Для проверки рядов на автокорреляцию первого порядка применяется критерий широко известной статистики Дарбина - Уотсона. (DW)

DW =

Можно показать, что в больших выборках имеет место сходимость

![]()

Поскольку справедливы неравенства -1 ≤ ρ ≤ 1, то значение статистики DW при больших Т будет находиться в интервале 0 ≤ DW ≤ 4.

Если автокорреляция отсутствует (ρ = 0), то значение DW будет близким к двум.

Если автокорреляция положительна, то DW < 2, если автокорреляция отрицательна, то DW > 2.

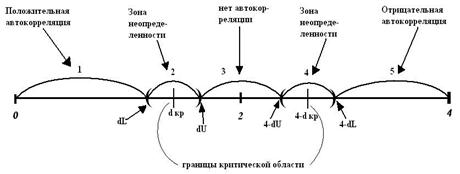

Статистика DW используется для проверки гипотезы Н0 : ρ = 0 против альтернативы Н1 : ρ > 0 или альтернативы Н1 : ρ < 0. Для статистики Дарбина – Уотсона критическое значение d* такое, что в случае DW > d* гипотеза Н0 принимается, как «определить невозможно». Это значение зависит от всей матрицы Х (матрицы наблюдаемых параметров). Однако Дарбин и Уотсон доказали, что существуют две границы, обычно обозначаемые dU и dL (причем dU > dL), которые зависят только от длины рядов, количества объясняющих переменных и уровня значимости, и такие, что dL < d* < dU. Интервал [dL; dU] называется зоной неопределенности. Итоговая методика представлена мною в виде рисунка:

1) 0 < DW < dL – присутствует положительная автокорреляция;

2) dL < DW < dU – область неопределенности;

3) dU < DW < 4 – dU – автокорреляция отсутствует;

4) 4 – dU < DW < 4 – dL - область неопределенности;

5) 4 – dL < DW < 4 – присутствует отрицательная автокорреляция.

В моей работе требовалось проверить ряд зависимой переменной W на автокоррелированность.

|

Исходный ряд W |

∆ W |

|

Остатки U трендовой модели анализа |

∆ U для трендовой модели анализа |

|

434,10000 |

405,94396 |

28,15604 | ||

|

587,90000 |

153,80000 |

477,0841018 |

110,81590 |

82,65986 |

|

545,30000 |

-42,60000 |

548,2242436 |

-2,92424 |

-113,74014 |

|

763,20000 |

217,90000 |

619,3643853 |

143,83561 |

146,75986 |

|

727,10000 |

-36,10000 |

690,5045271 |

36,59547 |

-107,24014 |

|

714,20000 |

-12,90000 |

761,6446689 |

-47,44467 |

-84,04014 |

|

883,20000 |

169,00000 |

832,7848107 |

50,41519 |

97,85986 |

|

879,00000 |

-4,20000 |

903,9249524 |

-24,92495 |

-75,34014 |

|

930,00000 |

51,00000 |

975,0650942 |

-45,06509 |

-20,14014 |

|

1354,00000 |

424,00000 |

1046,205236 |

307,79476 |

352,85986 |

|

1102,00000 |

-252,00000 |

1117,345378 |

-15,34538 |

-323,14014 |

|

1834,00000 |

732,00000 |

1188,48552 |

645,51448 |

660,85986 |

|

906,11000 |

-927,89000 |

1259,625661 |

-353,51566 |

-999,03014 |

|

1183,06600 |

276,95600 |

1330,765803 |

-147,69980 |

205,81586 |

|

1361,49500 |

178,42900 |

1401,905945 |

-40,41094 |

107,28886 |

|

1339,20400 |

-22,29100 |

1473,046087 |

-133,84209 |

-93,43114 |

|

1726,67000 |

387,46600 |

1544,186228 |

182,48377 |

316,32586 |

|

1246,91200 |

-479,75800 |

1615,32637 |

-368,41437 |

-550,89814 |

|

1170,78100 |

-76,13100 |

1686,466512 |

-515,68551 |

-147,27114 |

|

1743,18500 |

572,40400 |

1757,606654 |

-14,42165 |

501,26386 |

|

1933,86000 |

190,67500 |

1828,746795 |

105,11320 |

119,53486 |

|

2249,20900 |

315,34900 |

1899,886937 |

349,32206 |

244,20886 |

|

2519,10500 |

269,89600 |

1971,027079 |

548,07792 |

198,75586 |

|

1814,02300 |

-705,08200 |

2042,167221 |

-228,14422 |

-776,22214 |

|

1123,63300 |

-690,39000 |

2113,307363 |

-989,67436 |

-761,53014 |

|

3077,96600 |

1954,33300 |

2184,447504 |

893,51850 |

1883,19286 |

|

2558,11600 |

-519,85000 |

2255,587646 |

302,52835 |

-590,99014 |

|

3249,06600 |

690,95000 |

2326,727788 |

922,33821 |

619,80986 |

|

2155,53500 |

-1093,53100 |

2397,86793 |

-242,33293 |

-1164,67114 |

|

1817,58500 |

-337,95000 |

2469,008071 |

-651,42307 |

-409,09014 |

|

2436,77600 |

619,19100 |

2540,148213 |

-103,37221 |

548,05086 |

|

2153,27700 |

-283,49900 |

2611,288355 |

-458,01135 |

-354,63914 |

|

1417,66800 |

-735,60900 |

2682,428497 |

-1264,76050 |

-806,74914 |

|

1918,29100 |

500,62300 |

2753,568638 |

-835,27764 |

429,48286 |

|

2732,59700 |

814,30600 |

2824,70878 |

-92,11178 |

743,16586 |

|

3900,56000 |

1167,96300 |

2895,848922 |

1004,71108 |

1096,82286 |

|

2611,58000 |

-1288,98000 |

2966,989064 |

-355,40906 |

-1360,12014 |

|

2665,21000 |

53,63000 |

3038,129206 |

-372,91921 |

-17,51014 |

|

4307,07000 |

1641,86000 |

3109,269347 |

1197,80065 |

1570,71986 |

|

3286,84000 |

-1020,23000 |

3180,409489 |

106,43051 |

-1091,37014 |

|

3800,29000 |

513,45000 |

3251,549631 |

548,74037 |

442,30986 |

|

1782,05000 |

-2018,24000 |

3322,689773 |

-1540,63977 |

-2089,38014 |

|

3131,94000 |

1349,89000 |

3393,829914 |

-261,88991 |

1278,74986 |

|

2457,14000 |

-674,80000 |

3464,970056 |

-1007,83006 |

-745,94014 |

|

4883,67000 |

2426,53000 |

3536,110198 |

1347,55980 |

2355,38986 |

|

5774,59400 |

890,92400 |

3607,25034 |

2167,34366 |

819,78386 |

|

3318,55300 |

-2456,04100 |

3678,390482 |

-359,83748 |

-2527,18114 |

|

3223,76300 |

-94,79000 |

3749,530623 |

-525,76762 |

-165,93014 |