Проверка адекватности выбранных моделей

Проверка адекватности выбранных моделей реальному процессу ( в частности, адекватности полученной кривой роста) строится на анализе случайной компоненты. Случайная остаточная компонента получается после выделения из исследуемого ряда систематической составляющей (тренда и периодической составляющей, если она присутствует во временном ряду). Предположим, что исходный временной ряд описывает пр

оцесс, не подверженный сезонным колебаниям, т.е. примем гипотезу об аддитивной модели ряда вида:

![]() (1)

(1)

Тогда ряд остатков будет получен как отклонения фактических уровней временного ряда (yt) от выравненных, расчетных (ŷt):

![]() (2)

(2)

При использовании кривых роста ŷt вычисляют, подставляя в уравнения выбранных кривых соответствующие последовательные значения времени.

Принято считать, что модель адекватна описываемому процессу, если значения остаточной компоненты удовлетворяют свойствам случайности, независимости, а также случайная компонента подчиняется нормальному закону распределения.

При правильном выборе вида тренда отклонения от него будут носить случайный характер. Это означает, что изменение остаточной случайной величины не связано с изменением времени. Таким образом, по выборке, полученной для всех моментов времени на изучаемом интервале, проверяется гипотеза о зависимости последовательности значений et от времени, или, что то же самое, о наличии тенденции в ее изменении. Поэтому для проверки данного свойства может быть использован один из критериев, рассматриваемых в разделе 1, например, критерий серий.

Если вид функции, описывающей систематическую составляющую, выбран неудачно, то последовательные значения ряда остатков могут не обладать свойствами независимости, т.к. они могут коррелировать между собой. В этом случае говорят, что имеет место автокорреляция ошибок.

В условиях автокорреляции оценки параметров модели, полученные по методу наименьших квадратов, будут обладать свойствами несмещенности и состоятельности (с этими свойствами знакомятся в курсе математической статистики). В то же время эффективность этих оценок будет снижаться, а, следовательно, доверительные интервалы будут иметь мало смысла в силу своей ненадежности.

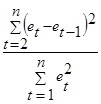

Существует несколько приемов обнаружения авто корреляции. Наиболее распространенным является метод, предложенный Дарбиным и Уотсоном. Критерий Дарбина-Уотсона связан с гипотезой о существовании автокорреляции первого порядка, Т.е. автокорреляции между соседними остаточными членами ряда. Значение этого критерия определяется по формуле:

d =  (3)

(3)

Можно показать, что величина d приближенно равна:

d≈ 2(1-r1)

где r1- коэффициент автокорреляции первого порядка (т.е. парный коэффициент корреляции между двумя рядами е1, е2, . ,еn-1 и е2, е3,…,en).

Из последней формулы видно, что если в значениях et имеется сильная положительная авто корреляция ( r1≈1), то величина d=0, в случае сильной отрицательной автокорреляции (r1≈-1) d=4. При отсутствии автокорреляции (r≈0) d=2.

Для этого критерия найдены критические границы, позволяющие принять или отвергнуть гипотезу об отсутствии автокорреляции. Авторами критерия границы определены для 1; 2,5; и 5% уровней значимости. Значения критерия Дарбина- Уотсона при 5% уровне значимости приведены в таблице. В этой таблице d1 и d2 – соответственно нижняя и верхняя доверительные границы критерия Дарбина- Уотсона; k1 – число переменных в модели; n- длина ряда.

Таблица.

Значение критерия Дарбина- Уотсона d1 и d2 при 5% уровне значимости

|

n |

K1=1 |

K1=2 |

K1=2 | |||

|

d1 |

d2 |

d1 |

d2 |

d1 |

d2 | |

|

15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 |

1.08 1.1 1.13 1.16 1.18 1.2 1.22 1.24 1.26 1.27 1.29 1.3 1.32 1.33 1.34 1.35 1.36 1.37 1.38 1.49 1.4 1.41 |

1.36 1.37 1.38 1.39 1.4 1.41 1.42 1.43 1.44 1.45 1.45 1.46 1.47 1.48 1.48 1.49 1.5 1.5 1.51 1.51 1.52 1.52 |

0.95 0.98 1.02 1.05 1.08 1.1 1.13 1.15 1.17 1.19 1.21 1.22 1.24 1.26 1.27 1.28 1.3 1.31 1.32 1.33 1.34 1.35 |

1.54 1.54 1.54 1.53 1.53 1.54 1.54 1.54 1.54 1.55 1.55 1.55 1.56 1.56 1.56 1.57 1.57 1.57 1.58 1.58 1.58 1.59 |

0.82 0.86 0.9 093 0.97 1 1.03 1.05 1.08 1.1 1.12 1.14 1.16 1.18 1.2 1.21 1.23 1.24 1.26 1.27 1.28 1.29 |

1.75 1.73 1.71 1.69 1.68 1.68 1.67 1.66 1.66 1.66 1.66 1.65 1.65 1.65 1.65 1.65 1.65 1.65 1.65 1.65 1.65 1.65 |

Применение на практике критерия Дарбина- Уотсона основано на сравнении величины d, рассчитанной по формуле (3), с теоретическими значениями d1 и d2 , взятыми из таблицы. Отметим, что большинство программных пакетов статистической обработки данных осуществляет расчет этого критерия (например, ППП "Олимп", "Мезозавр", "Statistica" и др.).

При сравнеии величины d с d1 и d2 возможны следующие варианты:

1) Если d<d1, то гипотеза о независимости случайных отклонений (отсутствие автокорреляции) отвергается;

2) Если d>d2 , то гипотеза о независимости случайных отклонений не отвергается;

3) Если d1≤d≤d2, то нет достаточных оснований для принятия решений, т.е. величина попадает в область "неопределенности" .

Рассмотренные варианты относятся к случаю, когда в остатках имеется положительная автокорреляция.

Когда же расчетное значение d превышает 2, то можно говорить о том, что в et существует отрицательная автокорреляция.

Другие рефераты на тему «Экономико-математическое моделирование»:

- Экономическая оценка деятельности по техническому обслуживанию и ремонту подвижного состава

- Эконометрическое моделирование - расчет коэффициентов корреляции и регрессии, анализ одномерного временного ряда

- Сущность теории игр

- Примеры решения эконометрических заданий

- Доверительный интервал. Проверка статистических гипотез

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели