Проверка адекватности выбранных моделей

Для проверки отрицательной автокорреляции с критическими значениями dj и d2 сравнивается не сам коэффициент d, а 4-d.

Для определения доверительных интервалов модели свойство

нормальности распределения остатков имеет важное значение. Поскольку временные ряды экономических показателей, как правило, невелики (<50), то проверка распределения на нормальность может быть произведена лишь п

риближенно, например, на основе исследования показателей асимметрии и эксцесса.

При нормальном распределении показатели асимметрии (А) и эксцесса (Э) равны нулю. Так как мы предполагаем, что отклонения от тренда представляют собой выборку из некоторой генеральной совокупности, то можно определить выборочные характеристики асимметрии и эксцесса, а также их среднеквадратические ошибки.

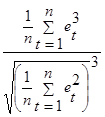

А= (4)

(4)

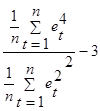

Э= (5)

(5)

σa=![]() (7)

(7)

где А- выборочная характеристика асимметрии;

Э- выборочная характеристика экцесса;

σА- среднеквадратическая ошибка выборочной характеристики асимметрии;

σЭ- среднеквадратическая ошибка выборочной характеристики экцесса.

Если одновременно выполняются следующие неравенства:

|А|<1,5σА; | ![]() |<1,5σЭ (8)

|<1,5σЭ (8)

то гипотеза о нормальном характере распределения случайной компоненты не отвергается.

Если выполняется хотя бы одно из неравенств

|А|≥2σА; |Э+![]() | ≥2σ (9)

| ≥2σ (9)

то гипотеза о нормальном характере распределения отвергается.

Другие случаи требуют дополнительной проверки с помощью более мощных критериев.

Классификация прогнозов. Требования, предъявляемые к временным рядам, их компонентный состав

1. Изменения курса акций промышленной компании в течение месяца представлены в таблице:

курс акции (Дол.)

t Yt t Yt t Yt t Yt

1 509 6 515 11 517 16 510

2 507 7 520 12 524 17 516

3 508 8 519 13 526 18 518

4 509 9 512 14 519 19 524

5 518 10 511 15 514 20 521

Проверить утверждение об отсутствии тенденции в изменении курса акций двумя способами:

а) с помощью метода Фостера - Стюарта;

б) используя критерий серии, основанный на медиане выборки. Доверительную вероятность принять равной 0,95.

2. Проверим гипотезу об отсутствии тенденции в изменении курса акций с помощью критерия серий, основанного на медиане выборки.

3. Годовые данные об изменении урожайности зерновых культу; представлены в таблице. С помощью критерия "восходящих и нисходящих" серий проверить утверждение о том, что в изменении урожайности имеется тенденция.

Урожайность зерновых культур (ц/га)

|

t |

Yt |

t |

Yt |

t |

Yt |

t |

Yt |

|

1 |

6,7 |

6 |

8,6 |

11 |

8,4 |

16 |

9,1 |

|

2 |

7,3 |

7 |

7,8 |

12 |

9,1 |

17 |

9,5 |

|

3 |

7,6 |

8 |

7,7 |

13 |

8,3 |

18 |

10,4 |

|

4 |

7,9 |

9 |

7,9 |

14 |

8,7 |

19 |

10,5 |

|

5 |

7,4 |

10 |

8,2 |

15 |

8,9 |

20 |

10,2 |

|

21 |

9,3 |

Доверительную вероятность принять равной 0,95.

Решение

1. Вспомогательные вычисления по методу Фостера- Стюарта представлены в таблице 1.

1) Если уровень yt больше всех предшествующих уровней, то в графе mt ставим 1, если yt меньше всех предшествующих уровней, то ставим 1 в графе lt;

2) Определяем dt=mt-1t для t=2ч20;

3) D =  =3;

=3;

4) Значение σd для n=20 берем из таблицы 1.2.

σd =2,279.

Значение tкp берем из таблицы t- распределения Стьюдента:

tкp (а=О,05; К=19)=2,093; tH =![]() =1,316.

=1,316.

TH< Tkр ![]() нет оснований отвергнуть гипотезу об отсутствии тренда.

нет оснований отвергнуть гипотезу об отсутствии тренда.

С вероятностью 0,95 тренд во временном ряду отсутствует.

Вспомогательные вычисления представлены в таблице 1.4.

Таблица 1

Вспомогательные вычисления по методу Фостера- Стюарта

|

t |

Yt |

Mt |

Et |

Dt |

t |

Yt |

Mt |

Et |

Dt |

|

1 2 3 4 5 6 7 8 9 10 |

509 507 508 509 518 515 520 519 512 511 |

- 0 0 0 1 0 1 0 0 0 |

- 1 0 0 0 0 0 0 0 0 |

- -1 0 0 1 0 1 0 0 0 |

11 12 13 14 15 16 17 18 19 20 |

517 524 526 519 514 510 516 518 524 521 |

0 1 1 0 0 0 0 0 0 0 |

0 0 0 0 0 0 0 0 0 0 |

0 1 1 0 0 0 0 0 0 0 |

Другие рефераты на тему «Экономико-математическое моделирование»:

- Математическое моделирование в управлении

- Область прогноза для однофакторной и двухфакторной модели. Точечный прогноз на основании линейной прогрессии

- Двухкритериальные модели управления портфельными инвестициями с учетом риска

- Пространство товаров. Цены

- Статистика результатов эффективности экономической деятельности

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели