Финансовое планирование на предприятии

Таблица 4. Центр прибыли ДКРиЭО ОАО «КАМАЗ»

|

Код ЦФО |

Название центров прибыли |

Код структурного подразделения |

Структурное подразделение входящее в центр прибыли | <

|

1. |

Товарная продукция: | ||

|

1.1. |

Ремонт, изготовление зап.ч. |

300 |

СПЭ |

|

1.2. |

Монтаж, демонтаж, изготовление |

400 |

СРТС |

|

1.3. |

Диагностика оборудования |

136 |

ОДиНМК |

|

2. |

Услуги непромышленного характера (автотранспортные услуги) |

500 |

АТП |

|

3. |

Перепродажа |

600 |

СО |

Центр прибыли – структурных подразделения, действия которых непосредственно направлены на реализацию финансового плана, обеспечивают получение прибыли.

Без закрепления ответственности содержание финансового плана предприятия было бы отдалено от действительности.

2.2 Анализ исполнения финансового плана Департамента координации ремонта и энергообеспечения ОАО «КАМАЗ»

1. Доходная часть по основной деятельности в 2008 году выполнена на 81,02% (план – 252 104 тыс.руб., факт – 204 267 тыс.руб., отклонение – 47 837 тыс.руб.).

1.1. Товарная продукция выполнена на 83,7% (факт – 96 544 тыс.руб.). объясняется снижением затрат на ремонт основных фондов организаций ОАО «КАМАЗ» согласно протокола Генерального директора № 100 (в связи со снижением объема выпуска товарной продукции подразделений ОАО «КАМАЗ».

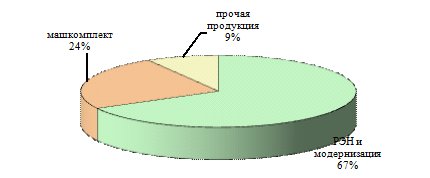

Рис. 5. Структура выпуска ТП ДКРиЭО

1.2. План по прочей продукции на сторону выполнен на 61,1% (факт – 8 232 тыс.руб.). Невыполнение за счет отсутствия портфеля заказов и долгосрочных договоров, отсутствие процедуры по оплате на восполнение оборотных средств за счет выполненных работ на сторону.

1.3. Объем услуг непромышленного характера выполнен на 90,3% (факт – 26000 тыс.руб.)., в т.ч. по сторонним организациям объем услуг выполнен на 108,3% (факт – 4 149 тыс.руб.). Невыполнение связано с передачей специализированной техники в ДКРиЭО ОАО «КАМАЗ».

1.4. Невыполнение по перепродаже связано со снижением затрат на ремонт основных фондов по группе организаций ОАО «КАМАЗ» согласно протокола Генерального директора № 100. Выполнение составило 75,7% (факт – 81714 тыс.руб.), финансирование выполнено в размере 67% от потребности по решению финансового комитета ОАО «КАМАЗ».

2. Бюджет операционной деятельности выполнен с прибылью 285 тыс.руб. при плановой прибыли 17 тыс.руб., доход получен от реализации залежалых и неликвидных ТМЦ, реализации невостребованного, излишнего имущества.

|

|

|

Рис. 6. Структура доходов ДКРиЭО

3. Поступления от внереализационной деятельности за счет:

-штрафов, пени, неустоек за нарушение договоров, по которым получены решения суда об их взыскании и поступления в возмещение причиненных убытков;

-зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации;

-оприходование ТМЦ после списания основных средств и запасов от списания основных средств;

-прибыль прошлых лет, выявленная в отчетном периоде.

Поступлений от данного вида деятельности запланировано не было.

2. Экономия по статье «Расходы всего» - затраты на производство отгруженной товарной продукции, услуги и перепродажу составила 5 001 тыс.руб. (2,5%) в т.ч.:

Материальные затраты – экономия 3 089 тыс.руб., за счет отсутствия фактических предъявленных затрат по работам промышленного характера, которые приравнены к материальным, согласно учетной политике ОАО «КАМАЗ»: капитальный ремонт туалетов инженерного корпуса, сигнализации, трактора К-700. Экономия по сырью и материалам из-за списания затрат по учетным ценам без текущей индексации.

Экономия по энергоносителям 1 022 тыс.руб. с начала года в связи с подачей тепла на входе ниже санитарных норм, установка приборов учета и контроль со стороны линейного персонала за соблюдением лимитов.

Перерасход по заработной плате 355 тыс.руб. за счет работы в сверхурочное время и выходные дни (аварийные заказы, спец.заказ «изготовление спортивного автомобиля»), в связи с неритмичной поставкой комплектующих изделий и запасных частей.

Экономия прочих расходов - 580 тыс.руб. за счет экономии по командировкам, по охране труда, по услугам связи, по подготовке кадров , по транспортировке энергоносителей из-за экономии по энергии, отсутствие фактических затрат по обследованию кранов (ООО «КамАЗмонтаж», ООО «Кран-сервис»).

Экономия по товарам покупным – 646 тыс.руб. за счет реализации ТМЦ на ремонтно-эксплуатационные нужды оборудования по ценнику шифратору (учетным ценам) без текущей индексации.

Кроме того, экономия по расходной части связана с невыполнением объемов.