Финансовое планирование на предприятии

- сообщения финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж, и прочая финансовая информация;

- политическая информация.

Кроме того, функционирование системы финансового планирования осуществляется в рамках действующего нормативно-правового обеспечения, к которому относится законы, указы Президента РФ, постановления Правительства РФ, прика

зы и распоряжения отраслевых министерств, уставные документы, инструкции и пр.

В-третьих, процесс финансового планирования всегда реализуется через соответствующую организационную структуру и систему управления, составляющие организационный блок (компонент) процесса.

Понятие организационной структуры включает в себя:

-количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ финансовых планов организации;

-совокупность структурных подразделений (центров финансовой ответственности), которые ответственны за исполнение финансового плана (бюджета).

Составление финансовых планов в организациях любой величины представляет собой сложную административную задачу, решением которой, как правило, занимается множество сотрудников. Конкретная структура служб аппарата управления во многом зависит от организационно-правовой формы коммерческой организации, ее размера и вида деятельности.

На малых предприятиях обычным явлением совмещения функции финансового планирования, поэтому один человек может быть одновременно и руководителем организации, и финансовым менеджером. В средних по размеру предприятиях, как правило, существует специализация, и для управления денежными потоками приходится держать отдельный штат работников, на крупных предприятиях в процессе планирования принимают участие высшее руководство предприятия, финансово-экономическая служба (финансово-экономический департамент, финансовое управление и т.п.), подчиненная вице-президенту по финансам, руководители и специалисты различных подразделений.

В-четвертых, в процессе финансового планирования и контроля происходит регистрация и обработка больших массивов информации. Необходимость моделирования, включая анализ по сценарию «что, если», просмотр исторической информации, а также отчетность и графическое представление данных немыслимы без использования программно-технических средств (компьютерной базы и программного обеспечения). Программно-технические средства, используемые в процессе финансового планирования и контроля, составляют программно-технический блок (компонент) системы финансового планирования.

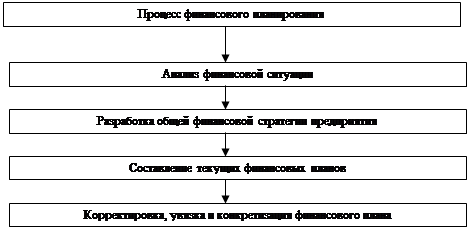

Исходя из целей, стоящих перед финансовым планированием на предприятии, можно отметить, что это – сложный процесс, включающий в себя несколько этапов (Рис. 3.).

| ||

| ||

Рис. 3. Основные этапы финансового планирования на предприятии

На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о

движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли.

Проведенный анализ дает возможность оценить финансовые результаты деятельности предприятия и определить проблемы, стоящие перед ней.[9.C.109]

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на предприятии.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми предприятием.

Пятый этап – это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов.

Планирование предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности предприятия, влияющее на конечные финансовые результаты ее деятельности в целом.[6.С.208]

Завершается процесс финансового планирования на предприятии анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.[9.С.109]

Финансовое планирование на предприятии включает в себя три основные подсистемы:

- перспективное финансовое планирование;

- текущее финансовое планирование;

- оперативное финансовое планирование.

Рассмотрим более подробнее эти подсистемы:

1. Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития предприятия, она должна согласовываться с целями и направлениями, сформулированными общей стратегией. Вместе с тем финансовая стратегия сама оказывает значительное влияние на формирование общей стратегии экономического развития предприятия. Происходит это в силу того, что изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем, как правило, и общей стратегии развития предприятия. В целом финансовая стратегия представляет собой определение долгосрочных целей финансовой деятельности предприятия и выбор наиболее эффективных способов и путей их достижения.[22.С.182]

2. Система текущего планирования финансовой деятельности предприятия основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода.

Результатом текущего финансового планирования является разработка трех основных документов: