Эконометрическое моделирование финансового рынка

Приведем алгоритм расчета.

1. Выбрать интервал сглаживания n (в нашем случае n = 5).

2. Вычислить коэффициент k (k= 2/(n + 1) = 2/(5 + 1) = 1/3).

3. Вычислить МА для первых 5 дней. Для этого сложим цены закрытия за первые 5 дней. Сумму разделим на 5 и запишем в графу ЕМАt за 5-ый день.

4. Перейти на одну строку вниз по графе ЕМАt. Умножить на k данные по конечной цене текущей

строки.

5. Данные по ЕМАt за предыдущий день взять из предыдущей строки и умножить на (1- k).

6. Сложить результаты, полученные на предыдущих двух шагах. Полученное значение ЕМАt записать в графу текущей строки.

7. Повторить шаги 4, 5 и 6 до конца таблицы.

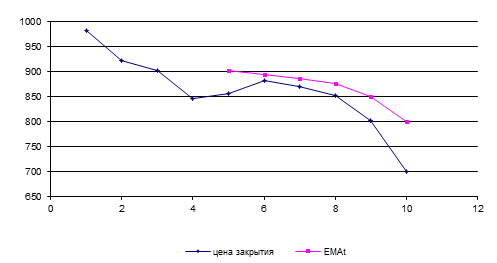

Построим график ЕМАt.

Рис. 3.1

Вывод: Выявление общей тенденции ряда динамики можно произвести путем сглаживания ряда динамики с помощью скользящей средней.

Скользящая средняя - подвижная динамическая средняя, которая рассчитывается по ряду при последовательном передвижении на один интервал, то есть сначала вычисляют средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа членов, начиная со второго. Таким образом, средняя как бы скользит по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий.

Особенность метода экспоненциального сглаживания в том, что в процедуре выравнивания каждого наблюдения используется только значения предыдущих уравнений, взятых с определенным весом. Смысл экспоненциальных средних состоит в нахождении таких средних, в которых влияние прошлых наблюдений затухает по мере удаления от момента, для которого определяется средние.

Исходя из расчетов можно сделать вывод, что экспоненциальная скользящая средняя за n-ый день, зависит от скользящей средней в предыдущий день n-1.

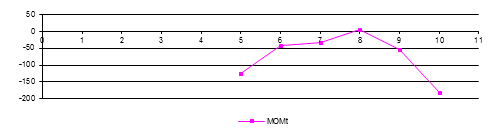

Момент (МОМ). Момент рассчитывается как разница конечной цены текущего дня Ct и цены n дней тому назад Ct-n.

![]() (3.2)

(3.2)

где Ct – цена закрытия t-го дня;

МОМt – значения МОМ текущего дня t.

Составим таблицу рассчитанных значений МОМ:

Таблица 3

|

t |

Цена закрытия, Ct |

МОМt |

|

1 |

982 |

- |

|

2 |

922 |

- |

|

3 |

902 |

- |

|

4 |

846 |

- |

|

5 |

856 |

856-982 = -126 |

|

6 |

881 |

881-922 = -41 |

|

7 |

870 |

870-902 = -32 |

|

8 |

852 |

852-846 = 6 |

|

9 |

802 |

802-856 = -54 |

|

10 |

699 |

699-881 = -182 |

Построим график МОМt.

Рис. 3.2

Положительные значения МОМ свидетельствуют об относительном росте цен, отрицательные – о снижении. Движение графика момента вверх из зоны отрицательных значений является слабым сигналом покупки до пересечения с нулевой линией. График момента пересекает нулевую линию в районе 7-8-го дня, а затем снова снижатся.

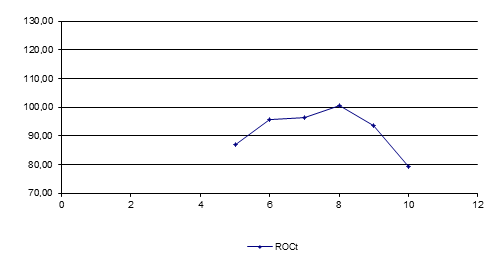

Скорость изменения цен. Похожий индикатор, показывающий скорость изменения цен (ROC), рассчитывается как отношение конечной цены текущего дня к цене n дней тому назад, выраженное в процентах.

![]() (3.3)

(3.3)

где Ct – цена закрытия t-го дня;

RОCt – значения RОC текущего дня t.

Составим таблицу рассчитанных значений RОC:

Таблица 4

|

t |

Цена закрытия, Ct |

RОCt, % |

|

1 |

982 |

- |

|

2 |

922 |

- |

|

3 |

902 |

- |

|

4 |

846 |

- |

|

5 |

856 |

856 / 982·100 = 87,17 |

|

6 |

881 |

881 / 922·100 = 95,55 |

|

7 |

870 |

870 / 902·100 = 96,45 |

|

8 |

852 |

852 / 846·100 = 100,71 |

|

9 |

802 |

802 / 856·100 = 93,69 |

|

10 |

699 |

699 / 881·100 = 79,34 |

Построим график RОCt.

Рис. 3.3

ROC является отражением скорости изменения цены, а также указывает направление этого изменения. Графическое отображение и правила работы ничем не отличаются от момента. В качестве нулевой линии используется уровень 100%. Этот индикатор также показал сигнал к покупке в районе 7-8-го дня.

Стохастические линии. Если МОМ, ROC используют только цены закрытия, то стохастические линии строятся с использованием более полной информации. При их расчете используются также максимальные и минимальные цены. Как правило, применяются следующие стохастические линии: %R, %К и %D.

![]() (3.4)

(3.4)

где %Кt – значение индекса текущего дня t;

Ct – цена закрытия t-го дня;

L5 и H5 – минимальная и максимальная цены за 5 предшествующих дней, включая текущий (в качестве интервала может быть выбрано и другое число дней).

Похожая формула используется для расчета %R:

![]() (3.5)

(3.5)

где %Rt – значение индекса текущего дня t;

Ct – цена закрытия t-го дня;

L5 и H5 – минимальная и максимальная цены за 5 предшествующих дней, включая текущий.

Индекс %D рассчитывается аналогично индексу %К, с той лишь разницей, что при его построении величины (Ct - L5) и (H5 - L5) сглаживают, беря их трехдневную сумму.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели