Лизинг, как метод финансирования производства

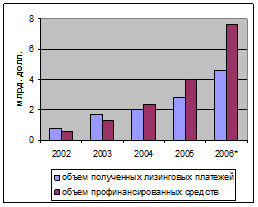

Рисунок 4 Темпы роста лизинговых платежей.

К концу 2010 года рынок имеет реальный шанс вырасти в 5-7 раз, при условии, что будут решены налоговые и юридические проблемы, препятствующие полноценному развитию рынка.

2. Анализ применения лизинга средств механизации в ЗАО «НЭСР»

2.1 Анализ ме

ханизма реализации лизинговой сделки при различных видах лизинга

Лизинговый процесс – это цикл, включающий определенные стадии, направленный на реализацию лизинговых решений.

Управление лизинговым процессом на уровне специализированного строительного предприятия представляет собой структуру формирования и эффективного исполнения лизинговых операций, обеспечивающий достижение определенных экономических целей и финансовых показателей деятельности предприятия.

|

Аренда имущества |

Лизинг имущества |

Приобретение имущества за счет собственных средств |

Приобретение имущества за счет привлеченных срещдств |

|

Учитывает только фактор времени |

Учитывает фактор времени, индикаторы рынка кредитных ресурсов, качественные предпочтения, ожидания сторон |

Учитывает возможный дефицит ресурсов (оборотный капитал) и упущенные возможности хозяйствующего субъекта |

Учитывает способ привлечения ресурсов (долевой или долговой) |

![]()

![]()

![]()

![]()

![]()

Рисунок 5 Факторы воздействия при реализации возможных альтернативных вариантов инвестирования.

Второй подход дает представление о распределении финансовых потоков, направленных на реализацию программы реального инвестирования в зависимости от выбранного способа во времени, во времени. Основные экономические показатели [8, с.6-9]:

- при реализации процедуры лизинга – сумма платежей, состоящая из амортизационных отчислений по средствам механизации, процентов по кредиту и прочих выплат по договору;

- при реализации процедуры арендных платежей – сумма равномерных во времени арендных платежей;

- при реализации процедуры реинвестирования – сумма капитальных собственных затрат хозяйствующего субъекта, направленных на разовое приобретение производственных фондов.

Динамика роста арендных платежей и нерациональность процедуры реинвестирования говорит о целесообразности реализации технологии лизинга. Схема управления лизинговым процессом представлена на рисунке 1 (приложение В). На первом этапе осуществляется анализ средств механизации: наличие, состояние и движение средств механизации, использование средств механизации, производительность работ средств механизации. По полученным результатам принимается решение по формированию производственной базы.

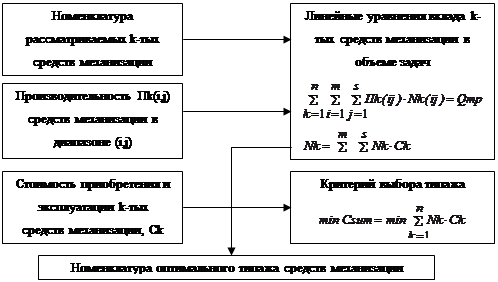

На втором этапе определяется объект лизинга; производится оптимизация состава средств механизации.

| |

| |

|

Рисунок 6 Схема оптимизации типажа средств механизации по двум главным параметрам

где Qтр – требуемый объем работ;

Сsum – суммарные затраты на приобретение и эксплуатацию техники;

Nk(i,j) – количество изделий k-го образца техники, участвующих в выполнении работ в диапазоне (xi, wj).

Затем формируется план механизации, где достигается рациональная расстановка машин по отдельным видам работ. Возникает необходимость выбора оптимального варианта. Далее все сводится к решению распределительной задачи линейного программирования (рисунок 6).

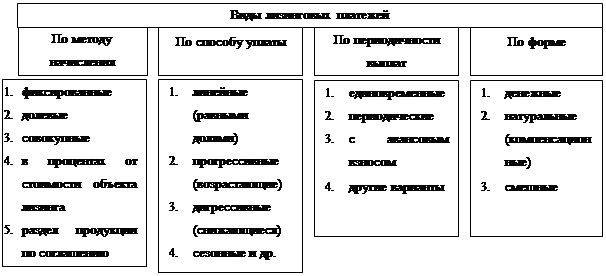

Третий этап предполагает выбор вида лизинга.

На четвертом этапе выбираются формы лизинговых платежей (рисунок 7).можно выделить три основных компонента: состав платежей по экономическим элементам, размер и уровень платежей, способы расчетов [8, с. 10-13].

Рисунок 7 Виды и формы лизинговых платежей

Расчет лизинговых платежей в общем виде выглядит следующим образом:

ЛП=(АО+ПК+КВ+ДУ+НДС)*Ки(1),

где АО – амортизационные отчисления лизингодателя в течение срока договора;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю;

ДУ – плата за дополнительные услуги, предусмотренные договором лизинга;

НДС уплачивается лизингополучателем,

БС – балансовая стоимость,

Для межотраслевых расчетов лизинговых платежей используется методика Минэкономики РФ и коэффициент фактического срока использования строительной техники на объекте:

Ки=Тисп/Тгод(2),

где Ки – коэффициент использования;

Тгод – технически возможное время использования оборудования;

Тисп – время чистого использования оборудования по договору лизинга.

Применение Ки позволяет учесть этапность работ, сезонность проведения, и др. Более подробный расчет общей суммы лизинговых платежей определяется по формуле:

2) при расчете КВ в процентах от балансовой стоимости имущества

![]() (2),

(2),

2) при расчете КВ в процентах от среднегодовой стоимости имущества

![]()

![]() (3).

(3).

Формула зависимости общей суммы лизинговых платежей от балансовой стоимости имущества является линейной и выглядит следующим образом [7, с. 8-11]:

ЛП(БС)=а*БС+b(4),

где 1) при расчете КВ в процентах от балансовой стоимости

а=(1+СТn)(На+(1-На*Т/2)Q*СТк+р)Т(5),

b=(1+СТn)ДУ(6).

при расчете КВ в процентах от среднегодовой стоимости имущества:

а=(1+СТn)[На+(1-На*Т/2)(Q*СТк+СТв)]Т(7),

b=(1+СТn)ДУ(8).

Вид зависимости ЛП от БС зависит от коэффициента а: если а > 0, то ЛП прямо пропорционально БС, и наоборот, если а < 0 – обратно пропорционально.

При расчете КВ в процентах от БС а > 0, если:

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств