Лизинг, как метод финансирования производства

Объем всего российского рынка лизинга по показателям объема всех сделок, заключенных в 2005 году оценивают в 5 млрд долл. Это составит 0,9% от ВВП России за 2005 год и 6% от инвестиций в основной капитал.

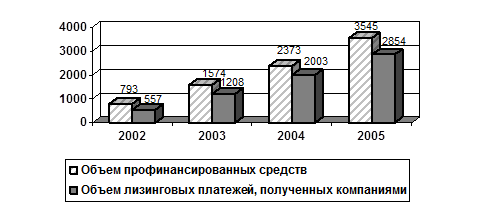

На рисунке 10 прослеживается явная тенденция роста лизинговых платежей и объема профинансированных на основе лизинга средств (2002-2005 гг.).

Объем профинансированных на основе лизинга

средств возрос в 2005 г. по сравнению с 2002 г. в 4,5 раза, а объем лизинговых платежей – в 5,1 раза.

Ключевым фактором быстрого роста российского рынка лизинга стал спрос со стороны малого и среднего бизнеса. При этом результаты исследования позволили выявить ещё несколько немаловажных факторов, создающих благоприятные условия для дальнейшего роста лизинга.

Во-первых, высокий уровень износа основных фондов предприятий, в среднем по промышленности достигающий 60%.

Во-вторых, низкая эффективность других инструментов финансирования реального сектора экономики.

В-третьих, налоговые преимущества лизинга, значение которых увеличивается параллельно с общим сокращением перечня налоговых льгот.

Объекты лизинга имеют высокую ликвидность.

Рисунок 10 – Объем профинансированных средств (без учета авансов) и объем лизинговых платежей, полученных компаниями в 2002-2005 гг., млн долл.

В 2006 году развитию лизинга способствовали новые тенденции:

- рост спроса на лизинг вследствие летнего в 2004 году банковского кризиса;

- вступление в силу нового Таможенного Кодекса, содержащего измененные нормы регулирования сделок международного лизинга, что открыло новые возможности для реализации международных проектов по обновлению основных средств российских предприятий АПК;

- развитие оперативного лизинга;

- рост спроса на лизинг со стороны малого и среднего бизнеса;

- автоматизация лизинговых компаний.

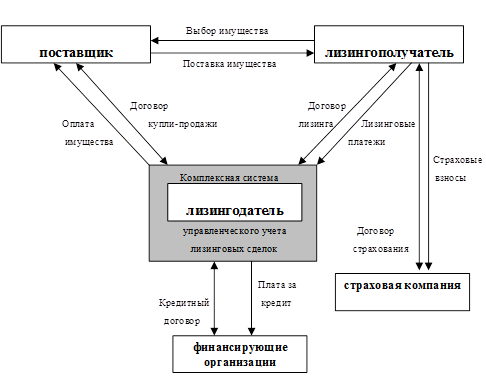

Управленческий учет лизинговой компании – процесс определения, сбора и анализа информации для поддержки принятия управленческих решений при заключении лизинговых сделок.

Предлагается рассматривать систему управленческого учета лизинговых сделок в двух направлениях:

А) Управленческий учет лизинговых проектов.

Б) Управленческий учет финансами лизинговой компании.

Предлагаемая система управленческого учета для лизинговых компаний должна обеспечить:

- эффективное планирование деятельности организации и осуществление анализа отклонений;

- ведение централизованного управления проектами.

- эффективную работу сотрудников лизинговой компании в единой информационной среде;

- контроль процесса осуществления лизинговых проектов;

- получение информации о ходе лизингового проекта на любом этапе;

- наращивание возможности лизингового решения в соответствии с ростом компании, новыми направлениями деятельности, изменением текущих бизнес-процессов.

Рисунок 11 – Схема лизинговой сделки и финансовых потоков для целей управленческого учета

Прогноз и оценка эффективности развития различных предприятий специализированного строительного сектора при получении техники в лизинг, подтвердили обоснованность разработанных научно-методических подходов. Так, расчеты эффективности получения техники в лизинг, выполненные согласно методическим подходам З.Д. Поляковой, применительно ЗАО «НЭСР» показали, что рентабельность продаж возрастет более чем в два раза (рисунок 12).

Рисунок 12 – Прогноз рентабельности продаж ЗАО «НЭСР» в условиях получении техники в лизинг

Таким образом, реализация разработок З.Д. Поляковой выявила соответствие практических результатов обоснованным в диссертационном исследовании научным положениям.

3.3 Эффективность экономического механизма управления лизинговой деятельностью

Развитие лизинга в специализированном строительном секторе РФ предполагает наращивание объема инвестиций и повышение их эффективности. Совокупность факторов, определяющих сложившееся соотношение спроса, предложения, уровня цен, конкуренции, объемов реализации на строительном инвестиционном рынке или его сегменте будет характеризовать конъюнктуру инвестиционного рынка. Эта конъюнктура имеет цикличный характер развития и должна включать четыре стадии: подъем, конъюнктурный бум, ослабление, спад конъюнктуры (приложение З).

Регулирование инвестиционной деятельности в специализированном строительстве РФ: предлагается совершенствовать не только на государственном уровне управления инвестициями, но и на муниципальном уровне.

Совершенствование экономического механизма управления лизинговой деятельностью в специализированном строительстве РФ в настоящее время требует приведения всех законодательных актов, касающихся лизинга, под единую базу – современный Закон «О лизинге», чтобы устранить противоречия и существующие спорные моменты, например, с Гражданским кодексом РФ. Кроме этого, в Налоговом кодексе РФ должна совершенствоваться позиция о льготном налогообложении участников лизинговых операций. Это будет способствовать развитию лизинговых компаний, приведет к появлению большого числа успешных и кредитоспособных потенциальных лизингополучателей, принесет выгоды лизинговому сектору, экономике страны в целом, промышленности РФ, в частности. Однако для этого необходимо разрабатывать соответствующие методические основы.

Проведенные исследования показали, что совместная деятельность участников лизинговых отношений, осуществляемая сегодня в сравнительно крупных масштабах, вызывает необходимость не только в подчиненности, но и в подчинении. Поэтому возникает иерархическое строение системы управления, то есть связь иерархических уровней. В связи с этим, систему управления лизинговой сделкой предлагается рассматривать как иерархию связей и звеньев, осуществляющих процессы управления в социально-экономической системе. При этом те связи, которые характеризуют систему управления лизинговой сделкой, существуют в тесном взаимодействии со всеми связями социально-экономической системы. Благодаря этому появляется возможность эффективного осуществления процессов управления лизинговой сделкой в строительстве.

При формировании системы управления лизинговой сделкой предлагается выделять следующие пять основных составляющих: лизингодатель, лизингополучатель, поставщик, государство, структура лизинговой сделки (рисунок 13). Именно эти составляющие в своей совокупности будут определять существование или отсутствие звеньев системы управления, их величину и организационный статус, то есть их общее положение в системе управления и взаимосвязи с другими звеньями.

Рисунок 13 Основные составляющие системы управления лизинговой сделкой

В управлении лизинговыми сделками, помимо системы лизинговых отношений, существует процесс управления лизинговыми отношениями, которые в совокупности образуют понятие экономического механизма управления лизинговой деятельностью. В рамках экономического механизма управления лизингом происходит последовательное взаимодействие всех участников лизинговых отношений. Поэтому понятие экономического механизма управления лизинговой деятельностью предлагается определять как совокупность средств воздействия, используемых в управлении лизинговой сделкой или как комплекс рычагов, используемых при реализации лизинговой сделки каждым из участников лизингового отношения. В более конкретном виде определение этого понятия можно представить следующим образом: «Экономический механизм управления лизинговой деятельностью – это совокупность мотивов деловой активности лизингополучателя, лизингодателя, продавца предмета лизинга и финансирующего сделку банка, которые определяют как саму возможность, так и эффективность лизинговой сделки». При этом отдельно автором формулируются следующие принципы обеспечения реализации экономического механизма управления лизинговой деятельностью в специализированном строительном секторе РФ на основе взаимодействия всех участников лизинговых отношений:

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств