Лизинг, как метод финансирования производства

Затем находится общая сумма лизинговых платежей за период действия лизингового соглашения и остаточная стоимость оборудования (таблица 3).

Со = Сн - SАn = 69,84 тыс.р.(7),

где Со – остаточная стоимость катка;

Сн – балансовая стоимость.

Таблица 4 Выплаты лизинговых платежей

|

Дата | |

|

1.11.05 |

528940,39 |

|

1.11.06 |

528940,39 |

|

1.11.07 |

528940,39 |

|

Итого |

1586821,18 |

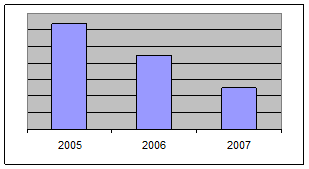

Далее можно составить график лизинговых платежей за весь период действия договора (рисунок 9).

Рисунок 9 График лизинговых платежей

3. Пути совершенствования применения лизинга средств механизации

3.1 Проблемы эффективного управления лизинговым процессом

Лизинговая деятельность в сфере строительства находится на первоначальном этапе становления. История развития лизинга в России насчитывает не более десяти лет. Внедрение лизинга в экономику нашей страны стало возможным, в условиях перехода от централизованного распределения средств производства, к купле-продаже их на свободном рынке – отечественном и международном. Но в условиях переходного периода многие предприятия испытывают недостаток средств на капиталовложения, так как в связи с инфляцией, высоким налоговым бременем, недостатком оборотных средств вынуждены большую часть прибыли и финансовых ресурсов направлять на текущие расходы. Осуществлению инвестирования препятствует также высокая стоимость кредитных ресурсов. Поэтому лизинг зарекомендовал себя приоритетным направлением активизации инвестиционной деятельности в строительной отрасли.

Лизинг является мощным стимулятором инвестиционных процессов, а также роста объемов производства и его доходности, за счет повышения технической оснащенности предприятий, обновления действующего парка машин и оборудования. Это особенно актуально на современном этапе развитая отрасли, когда возрастает потребность строительных организаций в обновлении основных производственных фондов, развитии мощностей предприятия, проведении технического перевооружения. Резко нарастают объемы морально устаревших и физически изношенных машин, механизмов и оборудования, а также производственных зданий и сооружений. Сегодня в целом по строительной отрасли 40-50% всех основных производственных фондов по степени изношенности не отвечает конъюнктуре спроса и требует замены, а их выбытие в последние годы значительно превышает прирост.

Решение этой проблемы весьма затруднительно – при дефиците инвестиций и взаимных неплатежах – без кардинально новых, финансовосберегающих методов механизации строительства. Как показывает мировой и отечественный опыт, наиболее привлекательным имуществом, используемым в лизинговых операциях, являются автотранспорт, машины и оборудование, на долю которых приходится до 85% всех лизинговых операций. Лизинг – один из наиболее прогрессивных методов материально-технического обеспечения производства, который открывает возможность без больших первоначальных вложений с гораздо меньшими издержками по сравнению с использованием кредита наращивать парк машин, не создавая при этом дорогостоящей службы механизации для обслуживания новой техники. Лизинг позволяет использовать в производственной деятельности не только отдельные виды машин, но и целые укомплектованные технологии. Он создает условия для применения наиболее передовой техники в условиях ее быстрого старения и острого дефицита финансовых средств, а также способствует переориентация банков с рынка ценных бумаг на инвестиции в развитие производства. В силу этого все больше и больше предприятий признают лизинг одним из наиболее прогрессивных методов инвестирования средств в технику и оборудование и активно его используют.

Свободные денежные ресурсы концентрируются в банке и предоставляются в виде кредита лизинговой компании. Лизинговая компания – лизингодатель – преобразует предоставленный кредит в средства труда (приобретает на заводе строительную технику), после чего трансформирует средства труда в товарный кредит строительной организации (передает предприятию во временное пользование до окончательного выкупа). Лизингополучатель, используя машины в производстве, создает новую строительную продукцию – товар. Последний на рынке недвижимости (основных фондов) продается потребителям. После реализации строительной продукции, когда у лизингополучателя образуются финансовые средства, производятся взаиморасчеты со всеми участниками лизинговых операций. Как правило, взятая в лизинг техника выкупается лизингопользователем у лизингодателя в течение трех лет. До выкупа техники он является собственностью лизинговой компании и служит надежной гарантией для банка, предоставляющего кредит лизингодателю.

Такова схема финансового лизинга. В отличие от него оперативный лизинг позволяет передавать машины в период нормативного срока эксплуатации поочередно нескольким лизингополучателям. В условиях строительного производства, для которого характерны этапность работ, сезонность их производства, перманентное изменение парка машин в зависимости от профиля сооружаемого объекта оперативный лизинг более привлекателен. Он дает возможность кратковременного использования машин и техники для производства отдельных видов работ, причем предоставление машин в товарный кредит сопровождается услугами по их техническому и эксплуатационному обслуживанию, что избавляет строительную организацию от необходимости создавать под каждую машину участки механизации. На практике происходит интеграция лизинга со строительной организацией в сфере товарного производства. Лизинговая компания в этом случае выступает как товаропроизводитель.

Кроме того, техника, приобретаемая в пользование через лизинговую компанию, как правило, обходится получателю значительно дешевле, так как, во-первых, компания осуществляет оптовые закупки, что естественно, снижает цену поставщика. Во-вторых, стоимость кредитных ресурсов лизинговой компании преимущественно ниже сложившихся банковских ставок. Это вызвано рядом льгот, которые имеют лизинговые операции в ряде стран Запада. Правительство Москвы также намерено установить для лизинговых компаний ряд льгот по налогообложению.

3.2 Методы эффективного управления лизинговой деятельностью в лизинговых компаниях путем внедрения комплексных систем управленческого учета

Развитию лизинговых отношений способствовало принятие нового российского законодательства в 1998 году. В 2005 году рынок лизинга в России продолжил развиваться быстрыми темпами. Объем привлеченных 110 лизинговыми компаниями средств из внешних источников в финансирование реального сектора экономики в 2005 году достиг 3545 млн долл.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств