Эконометрика

r=0.86

r > 0, следовательно, связь прямая.

|r|>0.65 – связь тесная

![]() =16.71%

=16.71%

![]() =0.86

=0.86

4. Вывод о возможности использования модели для прогнозирования

Для аппроксимации было использовано 3 вида зависимостей: прямолинейная, параболическая, лога

рифмическая.

|

прямолинейная |

параболическая |

логарифмическая | |

|

Уравнение |

|

|

|

|

r |

0.88 |

0.88 |

0.86 |

|

|

0.88 |

0.90 |

0.86 |

|

|

14.17 % |

11.65% |

16.71% |

Во всех случаях связь прямая и тесная. Точнее всего аппроксимирует парабола, поскольку ![]() >r,

>r, ![]() минимальна и равна 11.65%.

минимальна и равна 11.65%.

Прямая аппроксимирует зависимость менее точно, т.к. ![]() больше - 14.17 %.

больше - 14.17 %.

Наименее точно аппроксимирует логарифмическая зависимость, т.к. ![]() максимальна и равна 16.71%.

максимальна и равна 16.71%.

Вывод: наилучшая модель для прогнозирования – параболическая, наихудшая – логарифмическая. Это объясняется тем, что выпуклость данных кривых различна.

Задача 2

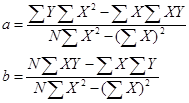

Используем линейную зависимость. Коэффициенты прямой находятся по формулам

|

X |

Y |

XY |

X^2 |

Y^2 | |

|

1 |

6.3 |

3.2 |

20.16 |

39.69 |

10.24 |

|

2 |

1.1 |

0.5 |

0.55 |

1.21 |

0.25 |

|

3 |

2.9 |

1.2 |

3.48 |

8.41 |

1.44 |

|

4 |

2.5 |

1 |

2.5 |

6.25 |

1 |

|

5 |

2.3 |

0.5 |

1.15 |

5.29 |

0.25 |

|

6 |

4.7 |

1.6 |

7.52 |

22.09 |

2.56 |

|

7 |

2.5 |

0.8 |

2 |

6.25 |

0.64 |

|

8 |

3.6 |

1.3 |

4.68 |

12.96 |

1.69 |

|

9 |

5 |

2.1 |

10.5 |

25 |

4.41 |

|

10 |

0.7 |

0.3 |

0.21 |

0.49 |

0.09 |

|

11 |

7 |

3.2 |

22.4 |

49 |

10.24 |

|

12 |

1 |

0.5 |

0.5 |

1 |

0.25 |

|

13 |

3.1 |

1.4 |

4.34 |

9.61 |

1.96 |

|

14 |

2.8 |

1.8 |

5.04 |

7.84 |

3.24 |

|

15 |

1.4 |

0.3 |

0.42 |

1.96 |

0.09 |

|

16 |

1 |

0.4 |

0.4 |

1 |

0.16 |

|

17 |

5.1 |

2.3 |

11.73 |

26.01 |

5.29 |

|

18 |

2.6 |

1 |

2.6 |

6.76 |

1 |

|

19 |

3.8 |

1.3 |

4.94 |

14.44 |

1.69 |

|

20 |

2.5 |

1.3 |

3.25 |

6.25 |

1.69 |

|

å |

61.9 |

26 |

108.37 |

251.51 |

48.18 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели