Оценка технического уровня производства Пружанского лесхоза и разработка мероприятий по его повышению

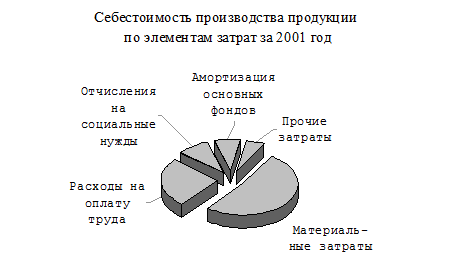

Состав затрат по элементам за 2001 год наглядно представлена на рисунке 2.3.

Рис. 2.3

Необходимо также изучить затраты по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям расходов в зависимости от связи с производством, его организацией, обслу

живанием, управлением и сбытом.

Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчетный период. Затраты же по элементам показывают все произведенные предприятием расходы ресурсов за отчетный период, включая расходы и на рост остатков незавершенного производства, затраты, отнесенные на счет расходов будущих периодов, и т. п.

Анализ себестоимости продукции по статьям затрат приведен в табл. 2.7.

Таблица 2.7

Анализ себестоимости продукции по статьям затрат тыс. руб.

|

Статьи затрат |

Год | ||||

|

1997 |

1998 |

1999 |

2000 |

2001 | |

|

1.Себестоимость сырья и материалов В том числе попенная плата |

186397 42847 |

210575 32822 |

190786 64035 |

231397 53681 |

143229 56645 |

|

2.Возвратные отходы |

3566 |

4427 |

2398 |

1970 |

2662 |

|

3.Покупные комплектующие изделия, полуфабрикаты и услуги |

16500 |

- |

88656 |

- |

68770 |

|

4.Топливо и энергия на технологические цели |

21556 |

15088 |

16191 |

31337 |

34200 |

|

5.Основная и дополнительная заработная плата производственных рабочих |

76911 |

100554 |

89786 |

82010 |

114420 |

|

6.Отчисления в бюджет и внебюджетные фонды от средств на оплату труда |

52587 |

56156 |

48664 |

35630 |

55295 |

|

7.Расходы на подготовку и освоение производства |

- |

- |

- |

- |

- |

|

8.Расходы на содержание и эксплуатацию оборудования |

171281 |

150831 |

114675 |

123602 |

154988 |

|

9.Общепроизводственные расходы |

18948 |

19450 |

15629 |

14591 |

25766 |

|

10.Общехозяйственные расходы |

64935 |

72006 |

80216 |

61134 |

75425 |

|

11.Прочие производственные расходы |

23313 |

2823 |

38460 |

20561 |

3974 |

|

12.Производственная себестоимость |

628862 |

623096 |

680666 |

598241 |

673380 |

|

13.Коммерческие расходы |

75315 |

56079 |

37073 |

36101 |

51120 |

|

14.Полная себестоимость товарной продукции |

704177 |

679175 |

717740 |

634343 |

724500 |

Из данных аналитической табл. 2.7 видно, что на анализируемом предприятии за пятилетний период наблюдается рост попенной платы в себестоимости сырья и материалов. Как уже отмечалось выше, на основании данных предыдущей аналитической таблицы, возросли расходы на оплату труда рабочих, что можно связать с увеличением их общей численности. С 1998 по 2001 год наблюдается значительный рост затрат по статье топливо и энергия на технологические цели (с 15088 до 34200 тыс. руб.), что связывают с ростом энергоемкости производства. Также в 2001 году значительно возросли общепроизводственные расходы (до 25766 тыс. руб.), хотя с 1998 года по 2000 год наблюдалось их равномерное снижение (с 19450 до 14591 тыс. руб.). В целом же полная себестоимость товарной продукции за анализируемый период оставалась примерно на одном уровне, только в 2000 году заметно значительное ее снижение за счет снижения общепроизводственных и общехозяйственных расходов и расходов на содержание и эксплуатацию оборудования.

2.3 Анализ производительности труда и использования рабочего времени

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей, доводимых трудовому коллективу. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии.

Однако прежде чем приступить к анализу использования рабочего времени, необходимо изучить укомплектование предприятия необходимыми кадрами (работников соответствующих специальностей и квалификаций). Рациональное использование кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов. Для анализа обеспеченности и эффективного использования рабочей силы применяется статистическая форма № 1-Т.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России