Построение регрессионной модели

Найдем дисперсию переменных:

![]() = 9448,5 – 88,332 = 1646,31

= 9448,5 – 88,332 = 1646,31

![]() = 27,506 – 5,2352 = 0,0955

= 27,506 – 5,2352 = 0,0955

Найдем параметров А и В регрессии составили:

b =![]()

![]() 0,00314

0,00314

![]() 5,325 – 0,00314 · 88,33 = 4,958

5,325 – 0,00314 · 88,33 = 4,958

Получено линейное уравнение:

![]() = 4,958 + 0,00314 · х

= 4,958 + 0,00314 · х

Произведем потенцирование полученного уравнения и запишем его в обычной форме:

![]() = e4,958 · e0,00314 · х = 142,31 · e0,00314 х

= e4,958 · e0,00314 · х = 142,31 · e0,00314 х

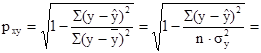

Тесноту связи оценим через индекс корреляции рху:

![]() 0,436

0,436

Связь средняя.

Определим коэффициент детерминации:

![]()

![]() 0,1838

0,1838

Т.е. вариация результативного признака на 18,38% объясняется вариацией факторного признака.

Найдем среднюю ошибку аппроксимации:

![]()

![]() 25,9%

25,9%

Средняя ошибка аппроксимации имеет значение меньше 30%, т.е. надежность уравнения средняя.

Рассчитаем F-критерий: (m – число параметров при переменной x)

![]()

![]() 1,8378

1,8378

Fкр = 4,964

Т.к. Fкр > Fфакт, т.е. необходимо отклонить гипотезу о статистической значимости параметров уравнения.

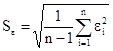

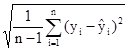

Найдем стандартную ошибку остаточной компоненты по формуле:

=

=  =

= ![]() = 55,77

= 55,77

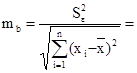

Найдем средние квадратичные (стандартные) ошибки оценивания коэффициента b и свободного члена а уравнения регрессии:

![]() 40,45

40,45

![]() 0,416

0,416

Найдем t – критерий Стьюдента для обоих параметров:

![]() 142,31 / 40,45 = 3,518

142,31 / 40,45 = 3,518

![]() 0,00314 / 0,411 = 0,0076

0,00314 / 0,411 = 0,0076

Сравнивая значения t-статистики для каждого из коэффициентов линейной регрессии с табличным значением (α = 0,05; k = 12) tтабл = 2,228, можно сказать, что с вероятностью 95% коэффициент а надёжен, коэффициент b ненадёжен при данном уровне значимости.

Для расчета доверительного интервала определяем предельную ошибку Δ:

![]() = tтабл ·

= tтабл · ![]() = 2,228 * 40,45 » 90,12

= 2,228 * 40,45 » 90,12

![]() = tтабл ·

= tтабл · ![]() = 2,228 * 0,0076 » 0,0169

= 2,228 * 0,0076 » 0,0169

Доверительные интервалы для коэффициентов регрессии:

a – Δa < a < a + Δa

52,19 < a < 232,43

b – Δb < b < b + Δb

– 0,01376 < b < 0,02004

Построим линию показательной зависимости на поле корреляции:

Рис. 2. Рассчитанные линии регрессий

У линейной зависимости меньше стандартная ошибка и больше значение F-критерия. Поэтому из двух уравнений регрессий линейное более достоверно. Но низкая надежность коэффициента регрессии b, говорит, что результаты аппроксимации будут иметь достаточно низкую надежность (80%).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели